不允许你们不知道山西2020高级会计师准考证网上打印时间

发布时间:2020-04-29

小伙伴们看过来,今天51题库考试学习网带你们一起了解一下2020年山西高级会计职称准考证打印时间,相信你们已经迫不及待想知道了吧,那就赶快看看51题库考试学习网的这篇文章,具体如下:

你们要知道山西2020年高级会计师考试时间为9月6日,那么,山西2020高级会计准考证打印时间什么时候呢?该考试准考证打印时间在2020年8月10日前。届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解一下该考试的打印流程以及一些注意事项:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留好电子版准考证,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证的内容能够清晰可辨,准考证打印最好使用标准A4纸。

最后一起看看打印准考证时遇见了这些问题,该怎么解决?

1、高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登录网站打印。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,所以考生缴费之后一定要确认一下自己是否缴费成功。另一个可能是报名时考生信息填写有误,所以考生应仔细核对现场审核时的《回执表》,有问题及时与相关机构沟通处理。

3、准考证和身份证上的信息不一致,怎么办?

需到当地会计专业技术资格考试管理机构出具证明。

4、一定要打印纸质版高级会计师准考证吗?

是的,全国会计专业技术资格考试考场规则第二条:考试开始前30分钟,考生凭本人准考证和有效居民身份证(香港、澳门、台湾籍考生凭有效身份证明,)进入考场,完成电子签到后,按照监考人员指定的位置入座,并将准考证和有效居民身份证放置在桌面右上角。所以大家务必打印出高级会计师考试准考证并妥善保存。

以上便是今天51题库考试学习网分享的全部内容,如果你们想了解更多的内容,建议你们去51题库考试学习网的官网看看哦,最后希望每一位参加考试的考生都能顺利的通过考试,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)在设置关键岗位方面,甲单位一直遵循不相容岗位相互分离、相互制约和相互监督的原则,在单位执行经济活动时,确保申请与审核审批、审核审批与具体业务执行、业务执行与信息记录、业务审批、执行与内部监督的岗位相互分离。

(2)甲单位“新能源”环保科研项目B原计划于2018年5月到7月实施,经批复的项目支出预算为300万元,全部以财政授权支付方式拨付。甲单位已收到200万元的授权额度,由于项目B的实施环境不满足预期需求,因此暂且搁置,甲单位领导考虑到C设计改造项目被上级要求尽快完工,财务处从项目B经费中列支50万元,用于正在进行的项目C的部分开支。

(3)为了更好地发挥甲单位的职能,经上级主管部门批准,将甲单位的除行政管理职能的其他部门划分为新的独立的事业单位,并将这些部门的资产无偿划转至新的事业单位中,甲单位未进行资产评估。

(4)2018年10月,甲单位拟采购一批精密仪器,由于该批仪器专业性较强,生产技术复杂,甲单位资产管理处在进行考察后发现,在当地只有少数几家企业掌握生产该仪器的技术,鉴于此种情况,甲单位在报经批准后,决定采用邀请招标的政府采购方式。

(5)截至2018年12月1日,甲单位应收账款账面余额50万元为应收M公司的货款,在资产清查过程中了解到,由于库房意外失火,M公司遇到重大损失,可能无法偿还货款,甲单位清查小组决定,对应收账款予以核销,确认损失。

假定不考虑其他因素。

<1>?、根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(5)中甲单位的处理是否正确,如不正确,分别说明理由。

事项(2)的处理不正确。(0.5分)

理由:项目预算资金应按规定用途使用,预算执行过程中,如发生项目变更、终止的,必须按照规定的程序报经财政部批准,并进行预算调整。(2分)

事项(3)的处理不正确。(0.5分)

理由:甲单位的行为属于分立,应当进行资产评估。(2分)

事项(4)的处理正确。(1分)

事项(5)的处理不正确。(0.5分)

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理。(2分)

甲事业单位1月20日收到合同款53万元时,增加银行存款53万元,同时增加预收账款53万元。甲事业单位1月31日应当根据合同完成进度10%计算当月应确认的事业收入10万元,增加事业收入10万元、减少预收账款10万元。

理由:1月20日收到合同款53万元时,增加银行存款53万元,同时增加预收账款50万元、应交增值税3万元。

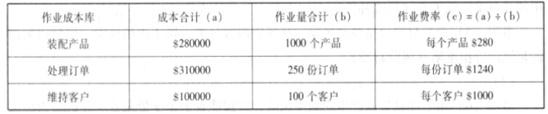

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-14

- 2020-08-06

- 2019-12-29

- 2020-07-08

- 2020-04-03

- 2020-02-12

- 2020-04-25

- 2020-04-08

- 2020-05-15

- 2020-05-06

- 2020-01-02

- 2020-05-02

- 2020-07-03

- 2020-08-09

- 2020-04-02

- 2020-07-02

- 2020-07-22

- 2020-07-21

- 2020-02-16

- 2020-05-14

- 2020-05-08

- 2020-05-12

- 2020-02-26

- 2020-03-28

- 2020-02-04

- 2020-04-15

- 2020-04-21

- 2020-07-25

- 2020-05-02

- 2020-04-29