2020甘肃高级会计师准考证打印网址是什么?不得不看!

发布时间:2020-05-14

越来越多的小伙伴选择报考高级会计职称考试,这不,2020年甘肃省高级会计职称考试报名工作已经开始,大家是否都已经完成报考了呢?近期很多朋友在问:2020年高级会计职称考试是在啥举行准考证打印呢?打印方式又是啥?别急,让51题库考试学习网来为大家答疑解惑!

甘肃2020年高级会计师考试时间:2020年9月6日08:30—12:00。

甘肃高级会计师准考证打印时间:2020年8月20日至9月5日。

甘肃高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

在工程即将完工时,施工队负责人向张某提出,职工活动中心应有配套健身设施,建议增建保龄球馆。张某认为这一建议可取,指示工会有关人员提出工程项目变更申请,经其签字批准后实施。

在工程完工后,由工会有关人员办理了竣工验收手续,由财务部门将交付使用资产登记入账。职工活动中心交付使用后,发现包括保龄球道在内的多项工程设施存在严重质量问题。

要求:

从内部控制角度,指出D公司内部控制中存在哪些薄弱环节?

①工程项目的可行性研究存在缺陷,不应仅由工会有关人员进行可行性研究。

②公司董事会授权工会主席张某全权负责工程项目实施和工程价款支付的审批,属于授权批准不当。

③工会主席私自决定施工单位,表明该公司授权批准程序存在缺陷。

④工程变更追加预算应按照规定的权限和程序进行审批,不能仅由张某一人签字批准。工程变更没有经过可行性研究论证。

⑤竣工验收控制不严,不应仅由工会人员进行竣工验收。

假定不考虑其他因素。

要求

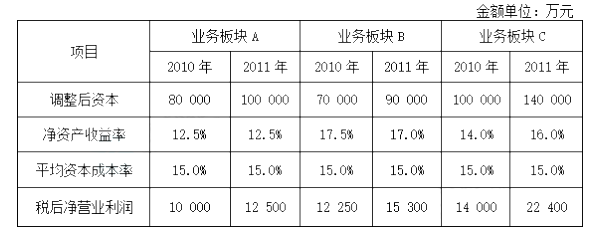

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

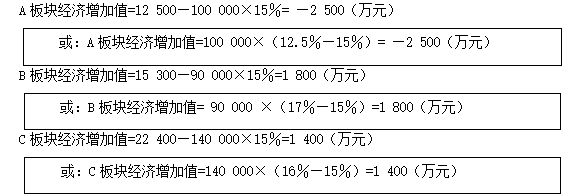

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-03

- 2020-03-18

- 2020-06-04

- 2020-03-21

- 2020-05-14

- 2020-03-28

- 2020-05-22

- 2020-04-29

- 2020-05-24

- 2020-12-16

- 2020-08-20

- 2020-08-22

- 2021-04-24

- 2020-05-01

- 2020-04-21

- 2020-01-01

- 2020-03-28

- 2020-07-03

- 2020-03-28

- 2020-01-11

- 2020-07-12

- 2020-07-24

- 2020-04-03

- 2020-08-21

- 2020-04-21

- 2020-04-08

- 2020-01-15

- 2020-07-05

- 2020-02-16

- 2020-03-28