湖北2020年高级会计职称准考证打印时间在什么时候公布的吗?

发布时间:2020-04-21

很多小伙伴想了解湖北2020年高级会计职称准考证打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

湖北2020年高级会计师报名时间为2020年3月22日—31日,高级会计师报已结束,湖北2020年高级会计师准考证打印时间是什么时候?

准考证打印时间请于2020年8月23日至9月1日期间每日8:00至20:00,登录财政部“全国会计资格评价网”,自行打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。

考生必须持有效身份证和从网上报名系统中打印的纸质准考证,严格按照准考证上确定的时间、考场和其它要求参加考试,不得自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

本次报考实行考前“告知承诺制”试点报考人员应对通过网上填报信息的真实性、有效性负责,并根据相应报名条件进行认真核对,符合条件的才能报考。采取弄虚作假,或者以其他不正当手段获取考试资格的,将根据《专业技术人员资格考试违纪违规行为处理规定》,给予当次全部科目考试成绩无效、取消证书和将其违纪违规行为记入会计人员诚信档案等处理,并视情通报所在单位。

湖北高级会计师考试时间:高级资格《高级会计实务》科目考试时间为2020年9月6日8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

另外,高级会计师的考试实行考评结合的方式,很多考生觉得高级会计师评审是在通过《高级会计实务》考试后应该准备的事情,其实不然,当考生拿到中级会计职称后大家就可以准备评审的一些相关事宜了。当考生获得中级会计职称后,发表的论文和参加的课题研究都为有效,所以,大家可以在高会考试前发表一些论文并参加课题研究,在备考后再准备评审剩余的事情就会轻松很多,准备时间上也会更加充裕。

以上就是今天51题库考试学习网为大家带来的关于湖北2020年高级会计职称准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述材料,指出甲公司采用的战略实施模式并说明该实施模式的局限性。

局限性:要求企业有很好的战略实施支持系统,否则很难取得预期成效。

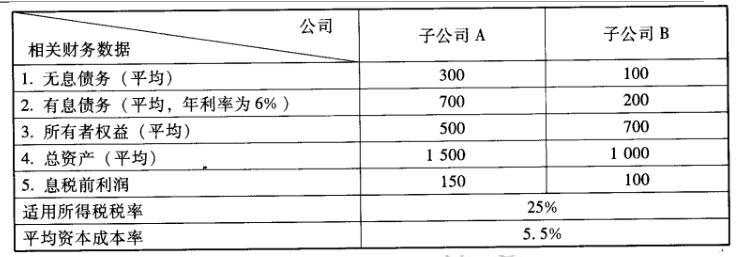

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

要求:判断该项会计处理建议是否正确,如不正确,请指出正确的会计处理。

正确的会计处理:属于增值税一般纳税人的事业单位购入非自用材料的,按确定的成本(不含增值税进项税额),借记库存物品科目,按增值税专用发票上注明的增值税额,借记“应交增值税——应交税金(进项税额)”科目,按实际支付或应付的金额,贷记“银行存款”等科目。

借:库存物品 1 000 000

应交增值税——应交税金(进项税额) 170000

贷:银行存款 1170000

金额单位:万元

预算支出项目 金额 支出功能分类 支出经济分类

局本级预算项目 1.在职职工薪酬 750 一般公共服务 工资福利支出

2.日常办公经费 1200 环境保护 商品和服务支出

3.列入科技三项费用的污染检测材料试制费 800 环境保护 商品和服务支出

4.空气质量监测专用设备维护费 220 环境保护 商品和服务支出

5.报市财政局安排的图书馆改建工程项目预算 200 一般公共服务 基本建设支出

环境科学研究所预算项目 6.在职职工薪酬 500 环境保护 工资福利支出

7.委托某理工大学承办水污染防治国际研讨会的会议经费 180 教育 转移性支出

8.外聘某理工大学专家劳务费 80 科学技术 商品和服务支出

9.报市财政局安排的污染物采集设备购置费 600 环境保护 商品和服务支出

10.报市发改委安排的新建实验室项目预算 2000 科学技术 其他资本性支出

要求:

正确的支出功能分类为环境保护。

2. 支出功能分类正确,支出经济分类正确。{或:分类正确}

3. 支出功能分类错误,支出经济分类正确。

正确的支出功能分类为科学技术。

4. 支出功能分类正确,支出经济分类正确。{或:分类正确}

5. 支出功能分类错误,支出经济分类错误。{或:分类错误}

正确的支出功能分类为环境保护。

正确的支出经济分类为其他资本性支出。

6. 支出功能分类错误,支出经济分类正确。

正确的支出功能分类为科学技术。

7. 支出功能分类错误,支出经济分类错误。{或:分类错误}

正确的支出功能分类为科学技术。

正确的支出经济分类为商品和服务支出。

8. 支出功能分类正确,支出经济分类正确。{或:分类正确}

9. 支出功能分类错误,支出经济分类错误。{或:分类错误}

正确的支出功能分类为科学技术。

正确的支出经济分类为其他资本性支出。

10. 支出功能分类正确,支出经济分类错误。

正确的支出经济分类为基本建设支出。

或:

项目 支出分类是否正确 正确的支出功能分类 正确的支出经济分类

1 支出功能分类错误,支出经济分类正确 环境保护

2 支出功能分类正确,支出经济分类正确 {或:分类正确}

3 支出功能分类错误,支出经济分类正确 科学技术

4 支出功能分类正确,支出经济分类正确 {或:分类正确}

5 支出功能分类错误,支出经济分类错误 {或:分类错误} 环境保护 其他资本性支出

6 支出功能分类错误,支出经济分类正确 科学技术

7 支出功能分类错误,支出经济分类错误 {或:分类错误}{或:分类正确}

9 支出功能分类错误,支出经济分类错误 {或:分类错误} 科学技术 其他资本性支出

10 支出功能分类正确,支出经济分类错误 基本建设支出

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-06-04

- 2020-04-23

- 2020-07-18

- 2020-08-30

- 2020-05-06

- 2020-05-09

- 2020-04-17

- 2020-06-23

- 2020-07-09

- 2019-07-10

- 2020-07-24

- 2020-02-07

- 2020-05-02

- 2020-03-27

- 2020-05-16

- 2020-05-12

- 2020-04-16

- 2020-08-09

- 2020-01-01

- 2020-05-04

- 2020-04-20

- 2020-07-16

- 2020-04-03

- 2020-05-13

- 2020-08-14

- 2020-07-03

- 2020-05-12

- 2020-08-29

- 2020-03-27