快捷查询!上海2020年高级会计准考证打印时间

发布时间:2020-08-09

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。上海2020年高级会计考试时间为9月6日,考试临近,快和51题库考试学习网一起了解一下上海2020年高级会计准考证打印时间吧!千万不要错过准考证打印时间哟!

上海2020年高级会计准考证打印时间:2020年8月25日至9月6日,报考人员登录“全国会计资格评价网”,自行打印准考证。准考证相关信息必须和身份证一致,否则禁止参加考试。报考人员务必保存好准考证,用于后期成绩查询。

上海2020年高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

准考证打印重要提醒:

1、考生在打印准考证时,如果出现身份证号码、性别、姓名等错误,必须在规定时间内申请信息更正。

2、考生务必认真阅读准考证上的“考生须知”等相关内容。

3、没有准考证不得进入考场,所以各位考生在打印准考证时,保留一份电子版,并多打印几份备用,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

4、打印准考证的同时,根据要求打印并签署健康承诺书。

2020高级会计师考试准考证打印网址: http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp。

考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

关于高会案例分析题的答题技巧,建议先看答题要求,再看案例材料。带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

商誉=1.5-2×(20%+40%)=0.3(亿元)

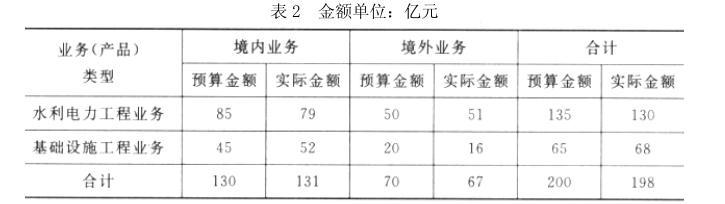

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

理由:甲公司与 G 公司在合并前后同受 S 公司控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-15

- 2020-04-17

- 2020-04-14

- 2020-04-24

- 2020-04-18

- 2019-12-28

- 2020-04-16

- 2019-01-05

- 2020-05-13

- 2019-07-10

- 2020-07-03

- 2020-04-15

- 2020-08-08

- 2020-07-05

- 2020-07-29

- 2020-04-12

- 2020-07-09

- 2020-12-11

- 2020-07-23

- 2020-08-01

- 2020-06-14

- 2020-05-03

- 2020-04-05

- 2020-08-19

- 2020-08-08

- 2020-05-01

- 2020-08-07

- 2020-07-25

- 2020-06-10

- 2020-03-28