2021年浙江高级会计考试准考证打印时间:考试前10天起

发布时间:2020-12-13

大家都知道2021年浙江高级会计考试准考证打印的时间吗?现在还不清楚的,就赶紧跟着51题库考试学习网一起来看看吧!

一、报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备上述基本条件外,还应符合《浙江省财政厅 浙江省人力资源和社会保障厅关于印发浙江省高级会计师职务任职资格评价条件和浙江省正高级会计师职务任职资格评价条件的通知》(浙财会〔2019〕36号)规定的有关高级会计师职务任职资格申报条件。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位,既包括全日制院校财经专业和非财经专业,也包括国家教育行政主管部门承认的成人教育。

(四)在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

本通知所述会计工作年限计算截止日期为2021年12月31日。

二、考试科目

(一)高级资格考试科目为《高级会计实务》。

(二)参加初级资格考试的人员,在一个考试年度内通过全部科目的考试,才可取得初级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,次年起3年内参加浙江省高级会计师职务任职资格评审有效。

三、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2021年度高级会计资格考试大纲。

四、考试时间

高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00

五、查询时间

2021年6月22日前,在“全国会计资格评价网”上公布高级会计资格考试成绩。

六、其他事项

(一)高级资格的考场原则上设在各设区市的大、中专院校或高考定点学校,考生较多的市,可以在所辖具备会计专业技术资格无纸化考试条件的县(市、区)设若干分考点并报省会计专业技术资格考试领导小组办公室(以下简称省会计考办)备案。分考点所在地财政局应积极配合协助市会计资格考试管理机构做好相关工作。

(二)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法》有关规定及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理。

(三)已通过网络报名及缴费的考生,自考试前10天起至财政部规定的截止时间内,登录“全国会计资格评价网”(网址:http://kzp.mof.gov.cn)自行下载或网上打印准考证。

(四)会计专业技术高级资格评卷的主观题通过计算机网络评卷辅助系统对每道试题的答题信息进行随机分配、采用三评一仲裁的机制实行集中封闭式的评分。

(五)各市、县(市、区)会计资格考试管理机构要高度重视会计专业技术高级资格考试网络报名工作,精心组织,严格按照统一规定的程序操作。各地要在考试报名前,向社会公布报名时间、报名方法、联系人及联系电话。

(六)报名工作如遇特殊情况,应及时向省会计考办反映,不得擅自越权处理。

(七)各市会计资格考试管理机构应落实好考点、考场及机位。

考生应按照当地新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试组织单位的防控工作。考试报名期间请及时关注“浙江会计之家”官方网站、“浙里办”手机APP或“浙江财政”微信公众号相关通知公告。

各级会计资格考试管理机构要提高服务意识,认真负责做好各项考务工作,确保2021年度全国会计专业技术高级资格无纸化考试顺利平稳进行。

具体考试联系电话详见“浙江会计之家”(网址:http://kjzj.zjczt.gov.cn)首页“咨询电话”一栏。

以上就是2021年浙江高级会计考试准考证打印时间的相关内容!还有什么不明白的,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

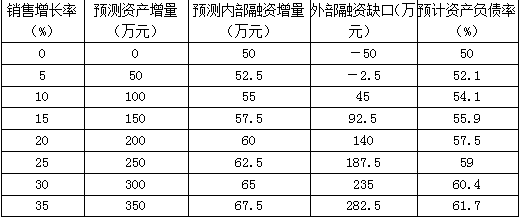

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-19

- 2020-01-05

- 2020-05-22

- 2020-01-12

- 2020-03-19

- 2019-01-05

- 2020-05-03

- 2020-08-09

- 2020-07-25

- 2020-05-13

- 2020-04-19

- 2020-05-17

- 2020-05-16

- 2020-05-21

- 2020-04-12

- 2020-04-23

- 2019-12-31

- 2020-04-09

- 2021-04-16

- 2020-01-05

- 2020-07-17

- 2020-08-20

- 2020-05-10

- 2020-06-23

- 2020-08-19

- 2020-05-23

- 2020-07-21

- 2020-08-17

- 2020-07-29

- 2020-04-24