注意!2020年上海高级会计职称准考证打印时间公布了哟!

发布时间:2020-05-13

要克服生活的焦虑和沮丧,得先学会做自己的主人。为了更好的制订学习计划,近期有小伙伴就在询问2020年上海高级会计职称准考证打印时间的相关消息,鉴于此,51题库考试学习网在下面为大家带来2020年上海高级会计职称准考证打印时间的相关信息,以供参考。

成功就是一把梯子,双手插在口袋的人是爬不上去的。高会考试也是一样,只有坚持学习,打好基础才能取得好成绩。2020年上海高级会计师准考证打印时间已公布,已经报考了2020年上海高级会计师考试的人员,快来看看上海高会准考证的打印信息吧!

2020年上海高会准考证打印时间:2020年8月27日至9月2日。

2020年上海高会考试时间:9月6日8:30-12:00。

2020年上海高会考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

2020年上海高会考试科目:《高级会计实务》。

2020年上海高会考试题型:全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

备考高会教材必须有,教材和辅导书在听课的过程中一定要按部就班的扎扎实实的一点点过,对教材里面每段内容都要看一遍,应试指南里面讲的是核心的考点,相应辅助的知识点都在教材里面讲明,这两本书搭配就很好了,有骨头有肉,放在一起就很丰满了。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是51题库考试学习网给大家带来的2020年上海高级会计职称准考证打印时间的相关消息,想知道更多消息的小伙伴们可以关注51题库考试学习网,祝大家在考试的道路上一切顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

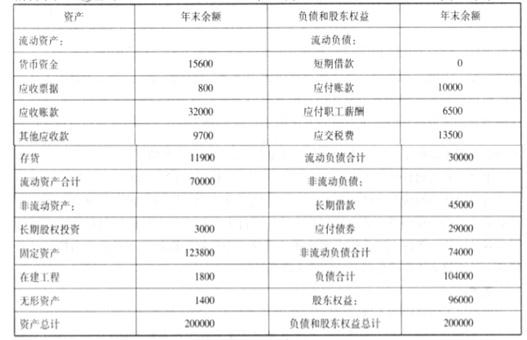

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

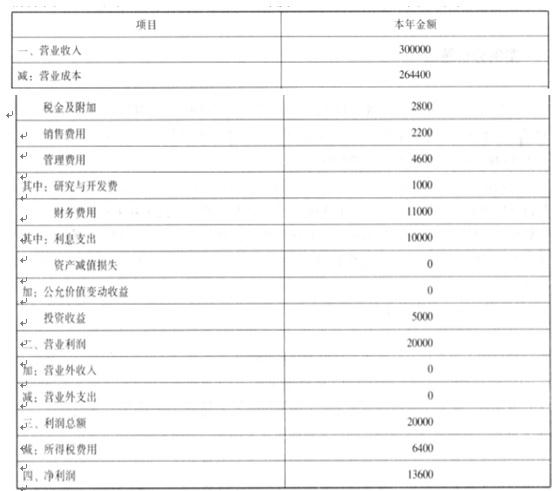

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①计算甲公司 2017 年 4 月 1 日取得乙公司 5%股份时,以公允价值计量且其变动计入其他综合收益的金融资产入账价值的金额。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。

②计算甲公司 2017 年持有乙公司 5%股份对当年业绩的影响额。以公允价值计量且其变动计入其他综合收益的金融资产公允价值上升 48 万元(550-502),应计入其他综合收益,增加利润表中综合收益总额 48 万元。

③计算甲公司 2018 年 1 月 1 日取得乙公司控制权时企业合并成本的金额。合并成本=原 5%股权的公允价值 580+新增 65%股权对价(1000*7.5)=8080(万元)

④计算甲公司 2018 年 1 月 1 日购买子公司产生的商誉金额以及计入合并利润表中的金额。商誉=合并成本 8080-取得净资产公允价值份额(11000*70%)=8080-7700=380(万元),在合并报表中,原持有 5%股权应按公允价值重新计量,公允价值与原账面价值差额计入当期损益。合并利润表中增加投资收益的金额=公允价值 580-账面价值 550=30(万元),对于非交易性权益投资取得的其他综合收益转入留存收益,不影响当期业绩。

⑤从并购双方行业相关性角度,指出甲公司并购乙公司属于何种合并类型。甲公司并购乙公司属于横向合并,即对竞争对手之间的合并。

要求:

(1)计算传统的内含报酬率。甲公司是一家在上海证券交易所上市的大型国有集团公司,主要从事M产品的生产与销售,系国内同行业中的龙头企业。2020年初,甲公司召开经营与财务工作专题会议。部分参会人员发言要点摘录如下:

投资部经理:公司2019年完成增资发行后,为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:

根据资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-08

- 2020-04-07

- 2020-02-14

- 2020-04-25

- 2020-01-14

- 2021-04-24

- 2020-05-02

- 2020-04-18

- 2020-05-24

- 2020-08-12

- 2020-08-12

- 2020-07-18

- 2020-05-12

- 2020-05-12

- 2020-05-20

- 2020-08-16

- 2020-05-21

- 2020-07-23

- 2020-04-18

- 2020-04-10

- 2020-04-17

- 2020-01-10

- 2020-05-06

- 2019-08-02

- 2020-06-25

- 2020-07-25

- 2020-07-05

- 2020-04-10

- 2020-07-17

- 2020-05-02