2020上海高级会计准考证打印时间你知道吗?

发布时间:2020-07-03

2020年高级会计师备考已经开始了,那么,2020年上海高级会计师准考证打印时间什么时候公布?小伙伴们快来看一下吧!

上海2020高级会计师准考证打印时间:

2020年8月27日10:00至9月2日24:00时限内登录财政部会计资格评价中心网(http://kzp.mof.gov.cn)下载打印准考证。未在上述时限内打印准考证的,视作放弃考试。

上海2020高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30-12:00。

备考2020年高会可以放弃“不重要”章节吗?

以前经常有考生问:“我学得比较晚了,对金融工具或者行政事业单位不熟悉,能不能放弃第八章或者第九章?”或者有考生问“有些章节用时长所占分值又低,能不能直接放弃这一章节”。

我们的回答当然是“不能”!

高级会计师考试为开卷考试,从2019年的高会考试来看,考试内容广泛,并不是只考重要考点,命题范围几乎涉及所有章节。

2020年高会考试财务部分更注重实际应用

今年大纲中比较明显的一个特征是,要求考生熟悉风险问题,掌握变动成本法、标准成本法等的实际应用。高级会计师是会计师中的佼佼者,在单位中居于关键部门和重要的位置,应该具有优秀的分析判断能力,要综合考量企业面临的各种风险问题,找出存在的问题,并提出解决方案。此外,高级会计师要将自己所学的知识运用到实践中,形成专业的决断力,在复杂的会计工作中,寻找解决难题的思路,从而做出正确的判断。

为了2020年考试无后顾之忧,大家一定要提前准备高级会计师评审论文,争取在考试前发表,待考试通过后,评审压力就骤减了。

高级会计师评审要求是什么呢?

申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,需要发表在有国内标准书号,或国内统一刊号或国际统一刊号的财会类专业刊物上。

论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,而且有的地区要求3篇论文发表时间不能在同一年,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。一般情况下,中级职称考过以后发表的论文都是有效的,总之,大家一定要提前准备。论文在期刊的发表通常需要排期。考生们最好尽早准备,以便尽早发表避免节外生枝。

今日的分享到这里就结束了,祝愿大家都能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

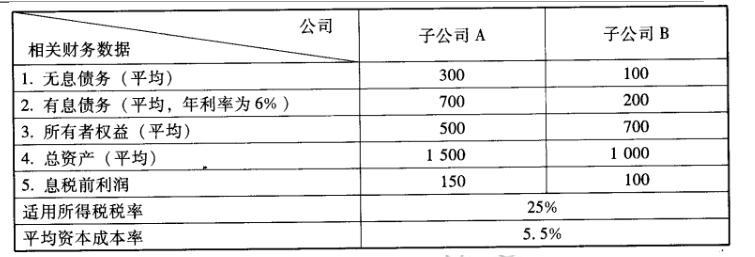

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-14

- 2020-07-03

- 2020-07-17

- 2020-04-02

- 2020-04-04

- 2020-04-16

- 2020-06-11

- 2020-05-03

- 2020-02-07

- 2020-02-02

- 2019-12-29

- 2020-04-17

- 2020-03-28

- 2020-07-09

- 2020-04-18

- 2020-04-25

- 2020-04-02

- 2020-04-30

- 2020-07-31

- 2020-04-22

- 2020-08-12

- 2020-04-23

- 2020-06-23

- 2012-09-19

- 2020-08-02

- 2020-05-18

- 2020-02-13

- 2020-08-22

- 2019-07-10

- 2019-12-27