你了解2020年宁夏会计高级职称准考证打印时间吗?

发布时间:2020-06-25

宁夏2020年高级会计师考试时间为9月6日,2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,2020宁夏高级会计职称准考证打印时间什么时候公布?小伙伴们快来看一下吧!

2020宁夏高级会计职称准考证打印时间:2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

2020宁夏高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

掌握对的备考方法

◆制定学习计划表

中华会计网校制定了2020年学习计划表,以方便同学们整体把握高会的学习进度,计划从3月份开始到9 月5日考前结束,分为基础、提高和冲刺三个阶段;学员可根据本表的提示,结合自己的时间安排、学习情况进行细化,并按本计划要求完成听课、做题的学习任务。

◆重点熟悉教材

由于高会是开卷考试,所以知识点不需要死记硬背,大家一定要对教材非常熟悉,知道知识点在什么地方,活学活用,考试时能快速找到答案就实现了我们的目的。

◆充分利用时间学习

很多考生没有时间自行学习,或者自己学习在知识学习的高度上理解还不够,那么可以跟随网校老师学习,先预习、然后学基础、再练习做题、考前提升指导,让你逐步提升的过程中,轻松达到考试要求。

◆掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余!

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

要求:

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①处置部分股权后剩余长期股权投资账面价值为 3630 万元不正确。

理由:剩余股权 60%的长期股权投资账面价值=6600-6600*25%=6600-1650=4950(万元)。

②处置股权增加母公司利润表中营业利润 30 万元不正确。

理由:处置投资时应确认的投资收益(增加营业利润)=对价 3000-处置长期股权投资账面价

值 1650=1350(万元)。

注:甲公司处置 C 公司 20%(80%*25%)股权的账务处理:

借:银行存款 3000

贷:长期股权投资(6600*25%) 1650

投资收益 1350

③合并资产负债表中少数股东权益为 4050 万元不正确。

理由:合并报表中少数股东权益=子公司净资产 9000*少数股东持股比例 40%=3600(万元)

④处置部分股权在合并资产负债表中将增加资本公积 750 万元不正确。

理由:合并资产负债表中增加资本公积=对价 3000-持续计算净资产份额(9000*20%)=3000

-1800=1200(万元)

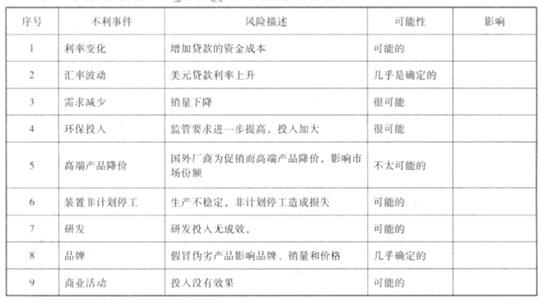

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-06-04

- 2020-07-09

- 2020-05-13

- 2020-05-16

- 2020-06-12

- 2020-08-13

- 2020-04-02

- 2020-02-28

- 2020-02-11

- 2020-05-30

- 2019-01-05

- 2020-02-11

- 2020-05-15

- 2020-04-09

- 2020-02-07

- 2020-07-19

- 2020-04-16

- 2020-04-14

- 2020-07-09

- 2020-04-07

- 2020-07-18

- 2010-08-18

- 2021-04-24

- 2020-01-08

- 2020-04-19

- 2020-04-05

- 2020-07-02

- 2020-06-09

- 2020-07-29