海南大概什么时候公布2020高级会计考试成绩,你不来看看

发布时间:2020-02-09

小伙伴们看过来啦!关于海南大概什么时候公布2020高级会计考试成绩有消息啦!你想知道具体详情吗?今天就跟着51题库考试学习网的脚步一起来看看吧。

海南的高会考生,海南大概什么时候公布2020高级会计考试成绩?2020年10月17日前发布高级会计成绩,届时51题库考试学习网会及时发布成绩查询相关信息!想要参加2020年高会考试的考生可以提前了解一下!

2020海南高级会计考试时间:2020年9月6日。

2020海南高会成绩公布时间公布时间:2020年10月17日前,公布中、高级资格考试成绩。考试结束后接下来就是评审了,关于高级会计师评审常见问题解答,快来了解一下吧!

问题:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

解答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

上文讲的就是关于海南2020高级会计考试成绩的相关内容啦,下面我们再来看看高级会计师的其他内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于海南2020高级会计考试成绩的全部内容了,小伙伴们有没有了解到自己想知道的呢。感谢您的浏览,51题库考试学习网在这里祝您生活愉快。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

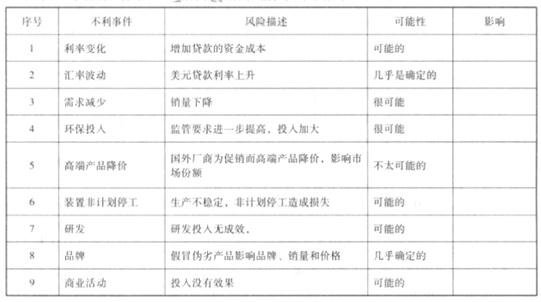

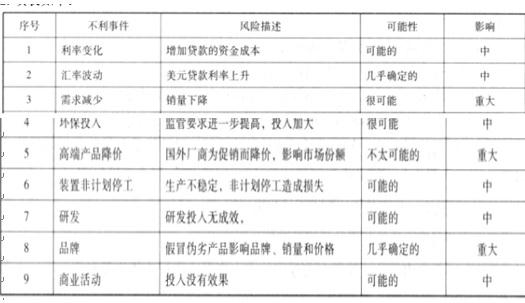

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

(1)甲公司发行了一批短期债券,对于该批债券,将根据其公允价值变动情况择期回购。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(2)甲公司发行一批股票期权,该股票期权的标的资产并非甲公司自身股票。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(3)甲公司为某项目筹集资金而向市场发行了一批结构化理财产品,约定该产品持有方将根据某市场价格指数变化取得回报,同时持有方的本金不予保证。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(4)甲公司发行了一批3年期公司债券,约定持有方将按固定利率于债券持有期每年末收取利息,到期收回本金。甲公司将其直接指定为以公允价值计量且其变动计入当期损益的金融负债。

理由:

事项(1)甲公司在该批债券发行时,即有意图对其进行回购,说明该批债券是为交易而持有的债券;

事项(2)股票期权属于衍生金融工具,须以公允价值计量,对于甲公司而言,该股票期权在初始确认时,应确认为金融负债,且被分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(3)发行的实际上是一项非保本理财,且须纳入表内核算,在初始确认该产品时,应将其分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(4)甲公司如果不直接指定该公司债券为以公允价值计量且其变动计入当期损益的金融负债,则可将其分类为按摊余成本计量的金融负债。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。(1 分)

或:两者在业务上和地域上存在很强的相似性和互补性。(1 分)

或:两者属于竞争对手之间的合并。(1 分)

问:是否存在不当之处?

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2019-01-27

- 2020-01-04

- 2019-12-28

- 2020-02-13

- 2020-01-02

- 2020-01-02

- 2020-02-12

- 2020-01-16

- 2020-08-31

- 2020-10-22

- 2020-09-01

- 2019-01-27

- 2020-08-31

- 2021-03-24

- 2020-02-16

- 2020-09-04

- 2020-01-05

- 2020-01-01

- 2020-01-02

- 2020-10-08

- 2019-01-27

- 2020-02-09

- 2020-01-16

- 2020-01-14

- 2020-10-25

- 2020-08-19

- 2020-10-22

- 2020-09-04

- 2020-08-19