查询,浙江2020高级会计考试成绩查询10月17日前公布

发布时间:2020-08-19

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。

浙江考生看过来:浙江2020高级会计考试成绩查询10月17日前公布,届时51题库考试学习网会及时发布相关信息,准备参加2020年高会考试的小伙伴们,浙江高级会计师成绩查询相关信息提前了解一下吧。

2020浙江高级会计考试时间:2020年9月6日(星期日)。

2020浙江高会成绩公布时间公布时间:2020年10月17日前,公布中、高级资格考试成绩。

高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表需要提前准备吗?

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

2020高级会计考试成绩公布时间:2020年10月17日前,公布中、高级资格考试成绩。高会考试成绩公布后,我们需要做什么呢?

1、资格审核

由于疫情的影响,多地实行考后资格审核,大家一定要准备或保存好相关材料,通过资格审核后才能拿到高级会计师合格证。

2、高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表一定要提前准备!

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

论文从选题、撰写、初稿、审核,定稿到发表需要极大的心力,论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,而且有的地区要求3篇论文发表时间不能在同一年,一般情况下,中级职称考过以后发表的论文都是有效的,所以,提前准备论文总归是有备无患的。

论文最好不要等到高级会计师考试过后再准备。一般需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。总之,大家一定要提前准备噢!

论文在期刊的发表通常需要排期哦~考生们最好尽早准备,以便尽早发表避免节外生枝。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

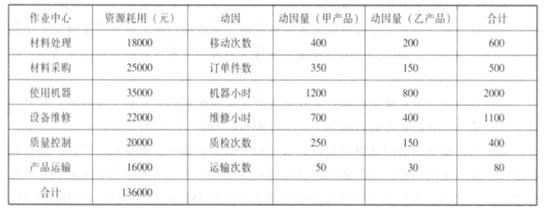

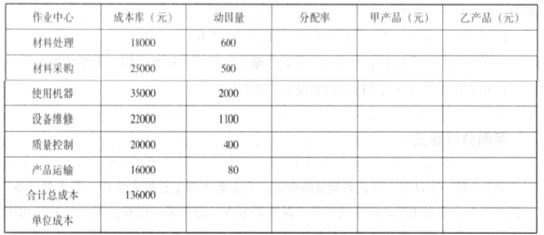

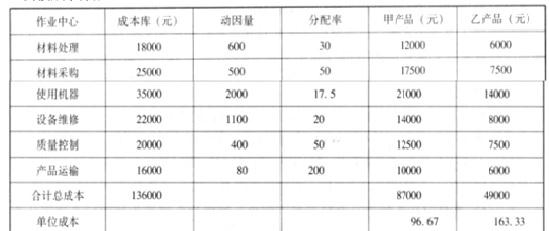

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

甲公司支付的企业合并成本与取得的乙公司净资产账面价值份额之间的差额,应 当冲减甲公司的资本公积。

(2)甲公司并购丙公司产生商誉。

商誉金额=4 -3.5*l00%=0.5(亿元)

(3)甲公司并购丁公司不产生商誉。

甲公司支付的企业合并成本与取得的丁公司可辨认净资产公允价值份额之间的差 额,应当计入合并当期损益(或合并当期营业外收入)。

2004 年,财政部门批准的甲单位年度预算为 2 000 万元。1~11 月份,甲单位累计预算支出数为 1 800 万元,其中,1 500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 150 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 50 万元。甲单位将授权额度 50 万元计入银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付入账通知书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 a 供货商签订一份购货合同,购买一台设备,合同金额为 55 万元。合同约定,所购设备由 a 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 a 供货商货款,但当日尚未收到“财政直接支付人账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付a供货商货款的“财政直接支付人账通知书”, 通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1 000 元。甲单位将上述支出 4.9 万元计入了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 b 供货商签订一份购货合同,购买 10 台办公用计算机,合同金额为 9 万元。合同约定,所购计算机由 b 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具了支付令,通知代理银行支付 b 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 b 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。 -

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 15 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

请计算正确的年终预算结余资金,并说明正确的会计处理。

事项(11)中:

①甲单位对年终预算结余资金的计算不正确。

正确的计算:

财政直接支付年终结余资金应为 15 万元。

财政授权支付年终结余资金应为 36 万元。

②甲单位对年终预算结余资金的会计处理不正确。

正确的会计处理:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额度 36 万元。

答案二:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额度 36 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-25

- 2019-12-28

- 2020-01-15

- 2020-09-03

- 2021-05-15

- 2020-01-11

- 2020-10-25

- 2020-02-19

- 2020-09-02

- 2020-10-22

- 2021-05-13

- 2021-01-13

- 2020-02-07

- 2020-09-04

- 2020-09-04

- 2021-01-14

- 2020-03-06

- 2020-08-19

- 2021-07-15

- 2020-09-05

- 2021-05-07

- 2020-01-07

- 2021-05-15

- 2020-09-03

- 2020-09-05

- 2020-09-01

- 2020-09-04

- 2020-01-15

- 2020-09-02

- 2021-05-15