来了!高级会计师成绩有效期时长解答!

发布时间:2020-07-27

高级会计师成绩有效期是多长时间?这一问题相信大家也是比较关心的!51题库考试学习网由此来为大家解答一下这类问题!

一、高级会计师成绩有效期是多长时间?

一般情况下《高级会计实务》考试成绩有效期为三年,考生可在考试成绩合格后三年内参加高级会计师资格评审。但由于高级会计师执行属地化原则,也会有个别省份评审政策有所不同。大家还是要以当地官方发布的政策为准!

二、高级会计师考试成绩查询流程(仅供参考)

第一步:进入全国会计资格评价网,首页选择【成绩查询】;

第二步:选择全国会计专业技术资格考试成绩查询(中、高级);

第三步:选择报考省市、填写证件号、准考证号及验证码,登录即可查询。

三、2020年高级会计考试成绩查询入口进不去怎么办?

高级会计成绩查询入口开通后,由于查询人员较多,有可能会出现拥堵现象,如网页打不开,系统登录不上等。建议考生们避开高峰期或换一个浏览器再试一试。如果没能查询到相关成绩要及时联系有关部门。

你的考试成绩有效期多长时间呢?无论怎样,提前准备高级会计师评审才是硬道理!

高级会计师评审各地区要求不尽相同,在参加评审前大家一定要了解清楚当地的评审信息,提前准备各种材料。

资格评审种材料的准备是重中之重,各省评审前要准备的证书一般为:申报人的身份证、学历证书、学位证书、会计师资格证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件。根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件也各有差异。

因考试政策、内容不断变化与调整,以上高级会计师成绩查询时间相关信息仅供参考,如有异议,请考生以权威部门公布的内容为准。报考的同学一定要提前了解当地评审政策,争取2020年把考试和评审一举拿下!

以上就是今天给大家介绍的高级会计师成绩有效期时长解答的所有信息内容,如果看完这篇文章还想知道更多的考试信息,可以关注51题库考试学习网进行详细探讨。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算管理组织方面。预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

(2)预算编制方面。2016年在编制预算时,没有以2015年及以往期间的经济活动和预算为基础,则根据2016年的具体需要分析2016年经济活动的合理性,综合平衡后,形成新的预算。

(3)预算目标方面。企业计划在制定2017年的目标利润时采用上加法。2017年预计新增留存收益300万元,按照20%的固定股利支付率分配股利。

公司的所得税税率是25%,假定不考虑其他因素。

<1>?、根据资料(1),判断甲公司预算管理组织方面是否存在不当之处,如果存在不当之处,请指出并说明理由。

<2>?、根据资料(2),判断甲公司2016年预算编制的方法,并说明理由及其优缺点。

<3>?、根据资料(3),计算甲公司2017年的目标利润。

不当之处:预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

理由:董事会是全面预算管理的法定决策机构,负责制定公司的年度财务预算方案、决策方案。(1分)

2. 甲公司采用的是零基预算法。(1分)

理由:零基预算法不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算。

零基预算的优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。(1分)

缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。(1分)

3.净利润=300/(1-20%)=375(万元)(2分)

目标利润=375/(1-25%)=500(万元)(2分)

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:甲公司产品属于成长阶段,市场处于上升的过程,此时经营风险仍然较大,资金主要来源应是权益融资,不适宜大量负债融资(负债率达到60%)。而通过减少股利支付,增加内部资金来源支撑企业发展符合成长阶段的要求。

出售固定资产的纳税=(600-500)×25%=25(万元)

相关现金净流量=600-25=575(万元)。

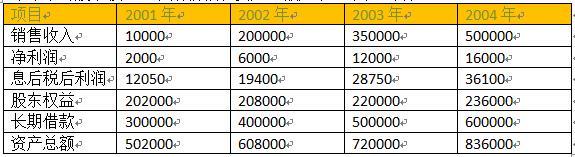

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2020-09-04

- 2020-01-04

- 2020-09-07

- 2020-09-05

- 2021-05-15

- 2020-01-07

- 2021-05-13

- 2020-01-11

- 2020-09-04

- 2020-01-04

- 2020-01-15

- 2020-09-05

- 2020-09-05

- 2020-01-02

- 2020-09-01

- 2020-10-08

- 2020-06-17

- 2020-01-08

- 2020-07-27

- 2020-01-02

- 2020-01-11

- 2019-12-27

- 2020-02-16

- 2020-01-11

- 2019-01-27

- 2020-01-30

- 2020-02-06

- 2020-01-16

- 2021-05-15