速看,你知道西藏2020年高级会计职称考试成绩查询入口在哪里吗?

发布时间:2020-01-11

随着时间流逝,2020年西藏高级会计师考试来了,相信有很多的小伙伴都准备报名参加,但是还不知道高级会计师考试的相关内容?接下来就让51题库考试学习网告诉大家吧。

一、2020年高级会计职称报名入口:全国会计资格评价网

二、2020年高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

三、考试报名:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

1.中级资格

报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

四、考试科目:

(一)中级资格:考试科目包括《中级会计实务》《财务管理》和《经济法》。

参加中级资格考试的人员,应在连续的2个考试年度内通过全部科目的考试,方可获得中级资格证书。

(二)高级资格:考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是有关西藏2020年高级会计师考试报名的相关信息,小伙伴们一定要注意自己是否符合要求,千万不要错过报考机会啦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

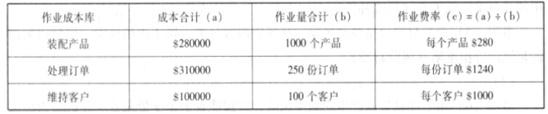

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

要求:计算甲公司的股利分配额与股利支付率。

股利支付率=3600/12000=30%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-10-08

- 2020-08-31

- 2020-01-11

- 2019-01-27

- 2020-09-05

- 2020-09-01

- 2020-09-07

- 2021-06-26

- 2020-09-06

- 2020-08-31

- 2020-09-07

- 2020-01-03

- 2020-01-01

- 2020-01-11

- 2020-01-11

- 2020-02-11

- 2020-10-08

- 2020-01-03

- 2020-01-02

- 2020-01-11

- 2020-08-19

- 2021-05-15

- 2019-12-28

- 2020-01-02

- 2020-01-14

- 2020-01-07

- 2019-01-27

- 2020-01-07

- 2021-01-13