西藏2019年高级会计职称考试成绩查询步骤,你知道吗?了解一下

发布时间:2020-01-01

西藏2019年高级会计职称考试成绩查询步骤有哪些,你知道吗?不知道的也没关系,今天51题库考试学习网就来告诉你!

西藏2019年会计高级职称成绩公布了,每年这时候都是几家欢喜几家愁啊,西藏2019年高级会计职称考试成绩查询步骤你知道吗?还没查成绩的考生赶快来看看吧!

西藏2019年高级会计职称考试成绩查询时间:2019年10月18日开始。

西藏2019年高级会计职称考试成绩查询入口为全国会计资格评价网,打开“全国会计资格评价网”后,点击左侧栏“成绩查询”,点击进入“2019年度全国会计专业技术资格考试成绩查询”,选择报考省市,输入证件号和姓名即可查询。

1.合格标准:

2019年全国高级会计师考试合格标准已公布,《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

2.证书领取:

2019年高级会计师考试成绩已公布,那么什么时候领取成绩单及合格证呢?51题库考试学习网特别搜集分享了部分地区成绩单及合格证相关信息,供大家参考!

高会考试通过后,接下来就是评审了,下面是高会评审的一些常见问题,快来了解一下吧!

问题:高级会计师评审是否需要学位证?

解答:一般情况下,需要提供要提供学历及学位证书原件, 如学历证书丢失,须提交毕业生登记表原件,或经单位人事部门审核、负责人签字、单位盖章的毕业生登记表复印件。持有国外学历、学位证书的海外留学人员,应同时提供教育部认可的“国外学历学位认证书”。具体情况请以当地财政局/人事考试中心要求为准。

问题:集团下面分公司财务经理想通过评审有难度吗?

解答:只要符合参评当地的高会评审要求都可以参加评审,要看个人的专业能力和业绩情况,提前准备相关材料把握更大。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮您解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

要求:(1)根据上述资料,指出甲公司对乙公司主要进行了哪些方面的并购后的整合。

(2)判断整合措施的③项是否有不妥之处,有不妥之处的,请说明理由。

(2)不妥。

理由:财务组织结构调整,全面预算管理应该采用“刚性”处理策略。

各部门员工报销各项费用时,先由部门负责人签字确认费用的真实性和是否超限额,并履行相应的审批手续,然后由财务处专门负责费用报销审核的会计人员进行审核,审核通过后予以制单,出纳根据会计人员审核制单后的凭证办理费用支付手续。

要求:根据内部控制规范和内部控制评价:

1.指出审核报销审批控制程序时应注意的关键控制点有哪些?

2.分析甲单位支出业务控制设计及运行中在资金支付的审批和审核环节是否存在缺陷,具体指出缺陷并说明理由。

①单位是否有明确的支出内部审批权限、程序、责任和相关控制制度。

②分级审批、分额度审批、逐项审批的审批控制规定。

③审批人是否在授权范围内审批。

2.(1)“单笔付款金额在10万元以上的,由单位负责人审批”存在缺陷。

理由:对于一定资金以上的重大货币资金支付业务,应实行集体决策制度,而不应由单位负责人一人审批。

(2)费用报销审核程序不存在缺陷。

理由:各部门员工报销费用时,首先由部门负责人签字确认,然后由财务部审核是否准予支付,便于审查费用的真实性和是否超限额问题。

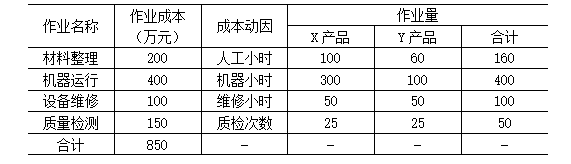

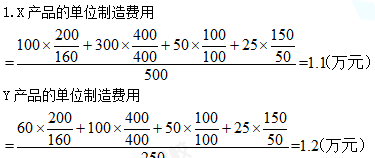

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-18

- 2020-10-08

- 2021-05-07

- 2020-01-16

- 2020-01-05

- 2019-12-25

- 2020-09-07

- 2021-05-15

- 2020-01-19

- 2020-01-27

- 2020-02-07

- 2020-01-28

- 2020-01-11

- 2020-01-29

- 2020-10-25

- 2020-01-16

- 2019-12-29

- 2020-09-04

- 2020-01-14

- 2020-10-24

- 2020-09-04

- 2020-08-19

- 2019-01-27

- 2020-01-04

- 2020-09-03

- 2020-09-02

- 2020-09-01

- 2020-02-04

- 2020-01-05

- 2020-01-12