快看!吉林2020年高级会计师考试成绩查询时间是啥时候?

发布时间:2020-01-14

注意啦!你知道吉林2020年高级会计考试成绩查询时间是什么时候吗?想要参加2020年高级会计师考试的考生提前了解一下成绩查询的相关信息吧!

吉林2020年高级会计师考试成绩查询时间:2020年10月17日前发布高级会计成绩。

2020年高级会计师考生可在相应时间内登陆查分入口“全国会计资格评价网”查询高级会计师考试成绩。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

假定不考虑其他因素。

要求:

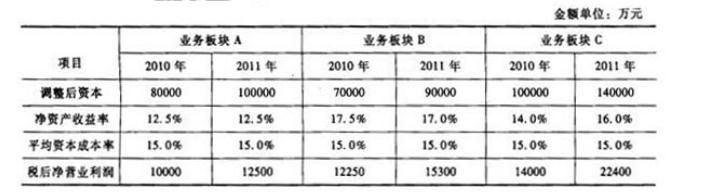

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

要求:

①2015 年 1 月 1 日授予日不作处理。

②2015 年 12 月 31 日。

借:管理费用 80000

贷:资本公积——其他资本公积80000

③2016 年 12 月 31 日。

借:管理费用90000

贷:资本公积——其他资本公积90000

④2017 年 12 月 31 日。

借:管理费用62500

贷:资本公积——其他资本公积 62500

(1)在预算编制方式上,2016年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

(2)在预算编制方法上,2016年10月,甲公司向各预算单位下达了2017年度全面预算编制指导意见,要求各预算单位以2016年度预算为起点,根据市场环境等因素的变化,在2016年度预算的基础上经合理调整形成2017年度预算。

(3)在预算审批程序上,2016年12月,甲公司预算管理委员会办公室编制完成2017年度全面预算草案;2017年1月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

要求:

1.根据资料(1),指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

2.根据资料(2),指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

3.根据资料(3),指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

2016年采取的预算编制方式:混合式预算【或:上下结合式预算】。

2.预算编制方法:增量预算法。

优点:编制简单,省时省力。

缺点:预算规模逐步增大,可能会造成预算松弛和资源浪费。

3.不恰当。

理由:全面预算草案经董事会审议通过后,应当报股东(大)会审议批准后下达执行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-01-02

- 2020-09-03

- 2020-09-03

- 2020-04-11

- 2020-10-08

- 2020-09-07

- 2020-09-03

- 2021-05-15

- 2020-01-03

- 2020-09-04

- 2020-09-05

- 2020-09-01

- 2020-09-04

- 2020-08-19

- 2020-01-04

- 2020-01-16

- 2020-02-13

- 2020-09-02

- 2020-01-04

- 2020-09-05

- 2020-09-05

- 2020-01-11

- 2020-01-31

- 2020-09-04

- 2019-01-27

- 2020-09-01

- 2020-09-07

- 2020-09-05

- 2020-02-14