点击查看:高会考试考场上可能会遇到的问题

发布时间:2020-09-09

各位小伙伴注意了!2020年高级会计师考试已经结束啦,想要参加高级会计师考试的同学可以等待2021年的报名通知。高级会计师考试实行无纸化考试方式,系统从题库中随机抽题组卷,考生阅题、答题全部在计算机上完成。51题库考试学习网为大家带来了在考场上可能会遇到的问题,让我们一起来看看吧!

问题一:高会考试过程中如果机器设备出现问题怎么办?

答:在考试过程中,如机器设备、网络、电力出现异常情况,考生应及时举手示意,请监考人员协调解决,不得自行处置,严禁自行关闭或重启考试机。

问题二:考试时能提出补时吗?

答:因机器设备故障等客观原因导致答题时间出现损失,考生可以当场向监考人员提出补时要求,由监考人员根据有关规定予以处理。考试结束后,不再受理考生未当场提出的补时要求。

如考生因个人原因在考试中途暂离考场,其离场时间计入本人的考试时间。

问题三:考完需要关闭电脑吗?

答:考试开始90分钟后,考生方可交卷离开考场。考生交卷后应当立即自行离开考场,严禁关闭计算机,不得在考场附近逗留、交谈或喧哗。

问题四:考完没保存还有成绩吗?

答:考试时间到,考试系统将自动为所有未交卷的考生统一交卷。

在考前大家一定要多了解高级会计师考场规则、无纸化系统操作说明、公式操作及输入方法等相关内容,做好充分的准备奔赴考场,考试时才能游刃有余。

无纸化考试对于很多考生来说是不熟悉的,容易出现不知道如何划重点、不知道如何复制、不知如何输入符号等一系列的操作问题,所以各位考生一定要在考前熟悉考试系统的操作方法,平时练习时把里面的按钮都点一点,看一看,多了解一下,考试的时候才不会慌。

大家也要养成使用电脑阅读的习惯,提高打字速度,适应计算机系统自带的计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境,在考场上就能够得心应手。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

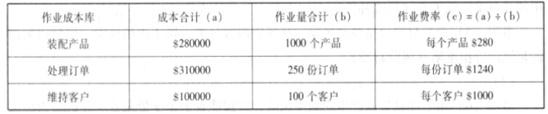

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

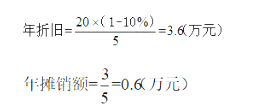

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

第一种,远望集团 2014~2017 年连续三年扩建厂房,扩大公司规模,是提高技术进步效益的直接投资行为。

第二种,远望集团以货币出资 18300 万元开始工业机器人、物体识别系统等先进信息设备,这是典型的提高规模效益的直接投资战略。

第三种,远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资是提高资源配置效率的直接投资战略。

根据上述情形,请你分析并判断小刘的结论正确吗?如不正确,请帮助给予指正。

第一种,提高规模效益的直接战略投资。远望集团 2004~2007 年连续三年扩建厂房,扩大公司规模,合理经济规模的实现必然产生规模经济效益。

第二种,提高技术进步效益的投资战略。企业技术进步是指为实现一定目标的技术进步和革命。远望集团投入资金生产乙肝诊断试剂,随后远望集团以货币出资 8300 万元购买国外先进信息服务器设备用于信息产品研发等,这是典型的提高企业技术进步效益的直接投资战略,其核心在于加快技术进步。

第三种,盘活资产存量的投资战略。该战略是通过投资增量,有效地盘活和利用现有资产,提高资产使用效率与效益,使现有资产创造更大价值。远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资即是关于盘活资产存量的直接投资战略选择,有效地提高了资产使用效率,使现有资产创造了更大的价值。

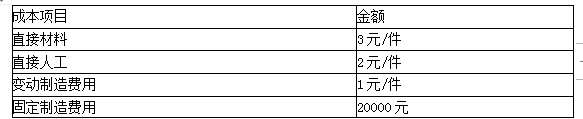

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-02-16

- 2020-03-22

- 2020-04-07

- 2020-04-15

- 2020-08-14

- 2021-06-19

- 2020-02-19

- 2020-05-03

- 2020-04-09

- 2020-02-05

- 2020-06-07

- 2020-02-05

- 2020-02-02

- 2020-02-23

- 2020-05-02

- 2020-04-12

- 2020-03-05

- 2020-03-07

- 2020-07-18

- 2020-12-03

- 2020-03-26

- 2020-01-11

- 2020-02-15

- 2020-04-24

- 2020-02-23

- 2020-01-17

- 2019-12-28

- 2020-02-28

- 2020-01-16