2020湖南高级会计师考试时间你清楚吗?

发布时间:2020-08-30

小伙伴们请注意了!湖南2020年高级会计考试时间已经确定,51题库考试学习网为大家带来了关于本次考试的时间以及注意事项的相关信息,让我们一起来了解一下吧!

2020湖南会计高级考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年湖南高级会计职称考试题型:《高级会计实务》科目试题题型为案例分析题。

参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。申报评审高级会计师人员,须持有有效期内的全国高级会计师资格考试成绩合格证书,通过会计系列高级职称评审委员会评审,方可获得高级资格证书。

注意事项:

进入考场必备物品准考证考生们最好多打印几份准考证,放在不同的地方,以免因丢失、损坏而影响考试。

身份证:考生们一定要提前确认身份证是否过期,到期要及时补办,以免耽误考试。

健康码:参加2020年高会考试需提供健康码。不少地区要求须考前14天申领健康码,还没申领健康码的考生要抓紧时间申领了。

医用口罩:为了自身安全,也为了能顺利进行考试,大家考试当天一定要多备几个医用口罩。

开卷考试资料:装订成册!高级会计职称实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

考试时注意事项:

1.考试开始前30分钟,考生可以凭上述有效证件进入考场,完成电子签到及身份校验后对号入座。考试时间以考试系统计时器为准。考试开始30分钟后,未签到的考生视为缺考,考试系统不再接受考生的登录。

2.考生入座后,在登录界面输入准考证号和居民身份证号登录考试系统,认真核对屏幕显示的本人相关信息,阅读并遵守《考生须知》及《操作说明》,等待考试开始。

3.参加考试过程中,如果出现考试机故障、网络故障或供电故障等异常情况,导致无法正常考试的,应当听从监考人员的安排,不得自行处置。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,希望对你们有所帮助。想要了解更多的考试信息,可以关注51题库考试学习网。最后,预祝大家在考试中一切顺利,考取自己理想的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

正确分类:按支出功能分类,应列入"科学技术"类;

按支出经济分类,应列入"商品和服务支出"类。

事项(4)中,支出功能分类不正确;支出经济分类正确。

正确分类:按支出功能分类,应列入"科学技术"类。

事项(5)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"教育"类;

按支出经济分类,应列入"其他资本性支出"类。

2012年12月1日,甲公司与境外A公司签订合同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆粕。当日,甲公司与B金融机构签订了一项买入3个月到期的远期外汇合同,合同金额5000000美元,约定汇率为1美元=6.28元人民币。该日即期汇率为1美元=6.25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆粕。

此外,2012年12月31日,一个月美元对人民币远期汇率为1美元=6.29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5.4%;2013年2月28日,美元对人民币即期汇率为1美元=6.35元人民币。

甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入其他综合收益。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入其他综合收益。

③将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

1.根据资料,分别判断甲公司对该套期保值业务会计处理的三种观点是否正确;对不正确的,分别说明理由。

2.根据资料,分别计算该套期保值业务中远期外汇合同在2012年12月1日、2012年12月31日的公允价值。

不当之处:远期外汇合同公允价值变动计入其他综合收益。

理由:在公允价值套期中,套期工具公允价值变动形成的利得或损失应当计入当期损益。

(2)第二种观点正确。

(3)第三种观点存在不当之处。

不当之处:将该套期保值业务划分为境外经营净投资套期,远期外汇合同公允价值变动计入当期损益。

理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期或公允价值套期处理,不能划分为境外经营净投资套期。

2.2012年12月1日远期外汇合同的公允价值=0(元人民币)

2012年12月31日远期外汇合同的公允价值=(6.3-6.28)×5000000/(1+5.4%×2/12)=99108.03(元人民币)

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

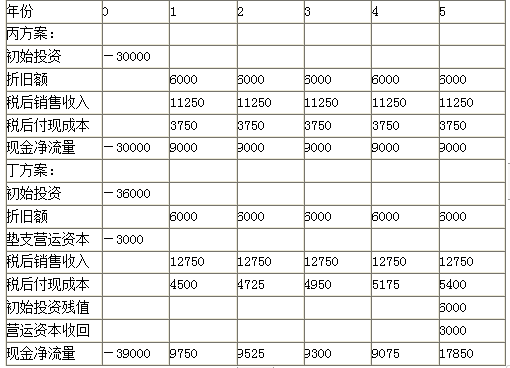

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-05

- 2020-03-04

- 2020-09-06

- 2020-02-27

- 2020-03-12

- 2020-04-16

- 2020-05-05

- 2020-02-19

- 2020-01-15

- 2020-02-14

- 2020-06-02

- 2020-03-13

- 2020-08-22

- 2020-01-15

- 2020-02-02

- 2020-03-19

- 2020-04-08

- 2020-05-03

- 2020-01-01

- 2020-07-01

- 2019-11-29

- 2020-02-13

- 2020-01-11

- 2020-02-27

- 2020-03-26

- 2020-11-13

- 2020-04-17

- 2020-04-15

- 2020-03-10

- 2020-01-29