关于2020年云南文山州高级会计师考后资格审核通告是多久才能看到呢?

发布时间:2020-10-22

大家知道关于2020年云南文山州高级会计师考后资格审核通告是多久才能看到呢?不知道的话没关系,51题库考试学习网给大家带来的这篇文章将会告诉你答案,还不赶紧看下去!

2020年云南文山州高级会计师考后资格审核通告已公布,请云南文山州高级会计考试合格人员于10月19日至11月6日在规定时间进行审核确认。文山州2020年会计专业技术中高级资格考试资格审核通告各位考生。

云南省2020年会计专业技术中高级资格考试成绩已于10月17日公布,现将资格审核工作有关事项通告如下:

一、资格审核时间根据云南省2020年度全国会计专业技术资格考试合格人员审核工作安排,文山州2020年度全国会计专业技术中高级资格考试合格人员审核时间为:2020年10月19日至11月6日。成绩合格人员应在规定的工作日进行审核确认,未在规定工作日内进行资格审核,造成无法正常办理证书等后果由考生自行承担。

二、现场审核材料及要求中级资格审核参加会计专业技术中级资格考试人员,应在连续两个考试年度内通过全部科目的考试,成绩合格后按照属地管理原则在其报考所在地审核确认,经审核合格后,专业技术资格证书领取时间另行通知。审核时,应向考试管理机构提交学历或学位证书或相关专业技术资格证书原件,居民身份证,两张白底免冠证件照,两份《中级资格考试合格人员登记表》。高级资格审核成绩合格人员应向考试管理机构提交学历证、身份证、中级会计专业技术资格证书原件及复印件进行资格审核确认。文山州报考高级会计师考试的人员,在文山州财政局进行资格审核。

三、资格审核联系电话文山州高级会计师考试的资格审核地点:

文山市瑞禾路131号文山州财政局317办公室。

文山州财政局: 0876-2185123、2184727 、文山市财政局: 0876-2150235

砚山县财政局: 0876-3130090、西畴县财政局: 0876-7622162

麻栗坡县财政局:0876-6622973、马关县财政局: 0876-7120727

丘北县财政局: 0876-4127361、广南县财政局: 0876-3058910

富宁县财政局: 0876-6128329 、6128330

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。另外,根据高级会计师申报评审要求,申请参加高级会计师资格评审的人员,还需取得职称外语和职称计算机考试合格证书。

以上就是今天51题库考试学习网为大家带来的关于2020年云南文山州高级会计师考后资格审核通告 的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

商誉=1.5-2×(20%+40%)=0.3(亿元)

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

本次交易不形成商誉。理由:非上市公司 C 购买上市公司 W 的股权实现间接上市,交易发生时,上市公司 W 仅持有现金、交易性金融资产等不构成业务的资产或负债,上市公司在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或确认计入当期损益。

合并年度的每股收益=4000( 6000*12/12+4000*612)=0.5

上一年度比较报表每股收益= 4000/6000=0.67

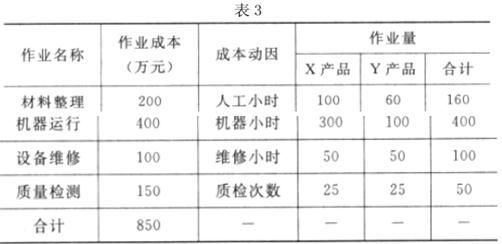

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

要求:

A 产品和 B 产品总体应缴纳税金=355500+4000*300*(1-40%)*17%*(7%+3%)=367740(元);A 产品和 B 产品总体期间费用=3000000*2.5%+1200000*2%=99000(元)

A 产品和 B 产品总体销售目标成本=4200000-367740-99000-1050000=2683260(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-13

- 2020-01-30

- 2020-01-02

- 2020-03-27

- 2020-04-11

- 2020-05-02

- 2020-01-14

- 2020-02-14

- 2020-04-19

- 2020-01-12

- 2020-02-29

- 2020-06-25

- 2020-05-17

- 2020-02-07

- 2020-08-26

- 2020-04-11

- 2021-07-01

- 2020-01-30

- 2020-11-19

- 2020-02-19

- 2020-07-27

- 2020-02-06

- 2020-01-04

- 2020-02-08

- 2020-01-15

- 2020-02-20

- 2020-01-08

- 2020-04-15

- 2020-03-04

- 2020-05-27