快捷咨询!山东2020高级会计职称考试时间

发布时间:2020-08-14

炎炎夏日,不想学习?!怎么办?高会考试没有几天了,大家要调整好心态,太阳再热烈,心情再烦躁,各位也要积极的备考高级会计师考试,山东2020高级会计职称考试时间为9月6日,山东2020高级会计职称考试科目为《高级会计实务》,考试时间越来越近,小伙伴们还没备考抓紧时间学习起来吧!和51题库考试学习网一起看看考试详情吧!

山东2020高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

山东2020高级会计职称考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。山东2020高级会计职称考试方式:实行无纸化考试

高会考试解题技巧解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。

另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。

高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1:看要求。看到题目之后,不要先读资料,最科学的方法是先读“要求”,再带着问题读资料。比如历年考题中经常这样考核:根据资料×,指出×××是否恰当,并说明理由。注意这其实包含两问,先回答恰当或者不恰当,然后写出理由。如果只回答理由,那么这一问就会丢 0.5 分或者 1 分,分数就在不经意间流走。这是一种考核方式,“理由”一般可以在教材上找到原文。

2:写答案。审好题之后,要快速写出答案,尽量简单写,将关键词答上,把自己的看法和理解表达出来。如果遇到自己拿不准的题目,可以多写,答多了不会扣分。答题时要有层次感,可以加上“”或者“①”这样的序号,一目了然。

特别说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文,为了帮助大家顺利备考,提前准备资格申报评审工作,及时完成论文的编写及发表。

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

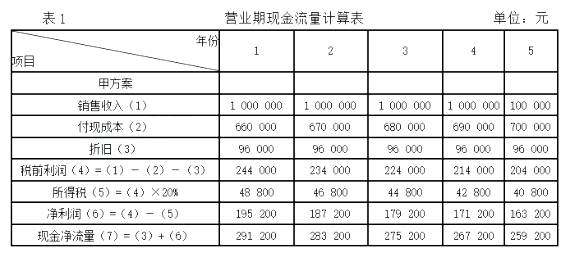

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

①注重引进高端人才,并与其签订专利技术保密协议;

②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;

③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

要求:

指出资料中存在的不当之处,并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

不当之处②:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

假定不考虑其他因素。

要求:

根据资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-03-12

- 2020-06-30

- 2020-04-23

- 2020-04-16

- 2020-06-03

- 2020-04-11

- 2020-09-06

- 2020-02-12

- 2020-03-26

- 2020-04-11

- 2020-02-06

- 2020-02-09

- 2020-04-10

- 2020-02-28

- 2020-03-20

- 2020-07-30

- 2020-07-21

- 2020-03-15

- 2020-03-10

- 2020-01-05

- 2020-05-13

- 2020-05-07

- 2020-10-26

- 2020-02-01

- 2020-05-30

- 2020-04-10

- 2020-01-29

- 2020-04-04

- 2020-03-18