你知道吗?江西2020年高级会计师考试时间

发布时间:2020-08-19

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。

坚持学习、认真备考才是顺利通过江西2020高级会计师考试的必经之路。参加2020年高会考试的小伙伴们,江西2020年高级会计师考试时间你知道吗?快来和51题库考试学习网一起了解一下吧!

江西2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年江西高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。通读高级会计师教材要知道高会考试面是很广的,所以大家在最后一定要回归到教材上去,把2020年高级会计师教材通读几遍,知道知识点在什么地方。

2020高级会计师考试准考证打印网址:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp。

考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

关于高会案例分析题的答题技巧,建议先看答题要求,再看案例材料。带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

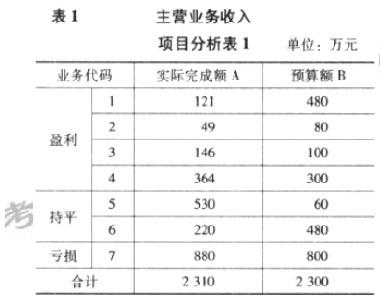

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:

判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

甲单位2019年4月份对有关国库集中支付、政府采购事项和资产管理的会计处理或做法如下:

(1)2019年4月2日,甲单位采购的固定资产已到货验收,并收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为50万元。甲单位将50万元确认为经费支出,并增加财政拨款收入50万元。

(2)2019年4月5日,甲单位召开办公会,讨论对一个在公开招标过程中因对招标文件作实质性响应的供应商不足3家而导致废标项目的处理,办公会决定为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(3)2019年4月7日,甲单位办公会决定以一项专利权作价出资,与乙企业共同设立一家咨询培训公司。

(4)2019年4月10日,甲单位收回已核销的应收账款6000元。甲单位增加银行存款和其他收入6000元。

(5)2019年4月12日,甲单位结算办公楼日常维修工程款30000元,财务人员建议增加固定资产成本30000元。

(6)2019年4月7日,甲单位接受委托转赠的抗旱物资一批验收入库,该批物资凭据注明的金额为300000元。受托协议约定由行政单位承担的运输费为5000元。甲单位对此业务进行会计处理时,增加受托代理资产和受托代理负债300000元,同时增加其他费用和减少银行存款5000元。

(7)2019年4月,甲单位组织代表团赴境外参加专项业务工作会议,发生各项出国费共计18万元,其中超预算支出2万元。甲单位将发生的出国费超预算支出2万元在A政策研究专项经费的差旅费预算项目下列支。

假定不考虑其他因素。

要求:请逐项分析、判断事项(1)至(7)中,甲单位对各事项的会计处理或做法是否正确?如不正确,说明理由或正确的会计处理。

正确的会计处理:政府财务会计增加固定资产50万元,同时增加财政拨款收入50万元;政府预算会计增加行政支出50万元,减少资金结存50万元。

事项(2)中甲单位的处理不正确。

理由:废标后,除采购任务取消的情形外,应重新组织招标;需要采取其他方式采购的,应当在采购活动开始前获得设区的市、自治州以上人民政府采购监督管理部门或者政府有关部门批准。

事项(3)中甲单位的处理不正确。

理由:行政单位不得以任何形式用占有、使用的国有资产举办经济实体。

事项(4)中甲单位的处理不正确。

正确的会计处理:行政单位已核销的应收账款在以后期间收回的,不应增加其他收入,而应增加“应缴财政款”等科目。

事项(5)中甲单位财务人员建议不正确。

正确的会计处理:行政单位对维护固定资产的正常使用而发生的日常修理等后续支出,应当计入当期费用,不计入固定资产成本。

事项(6)中甲单位会计处理正确。

事项(7)中甲单位的处理不正确。

理由:项目资金应专款专用,基本支出不应在项目支出中列支。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-09

- 2020-03-03

- 2020-03-26

- 2020-01-15

- 2020-04-28

- 2020-01-01

- 2020-01-15

- 2020-03-28

- 2020-03-12

- 2020-06-23

- 2020-05-08

- 2020-06-18

- 2020-03-13

- 2020-05-22

- 2020-04-07

- 2021-06-24

- 2020-05-14

- 2020-04-02

- 2020-05-29

- 2020-02-07

- 2020-05-29

- 2020-02-20

- 2020-05-08

- 2020-03-06

- 2020-04-24

- 2020-01-16

- 2020-02-19

- 2020-03-05

- 2020-04-02

- 2020-02-20