了解一下:上海2020年高级会计考试时间

发布时间:2020-08-15

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。上海2020年高级会计考试时间已经确定了,51题库考试学习网为大家带来了考试的相关信息,让我们一起来看看吧!

考试时间:高级资格考试于2020年9月6日8:30-12:00举行。

考试科目:《高级会计实务》。

试题题型:案例分析题。

考试方式:实行无纸化开卷考试。

命题范围:2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题技巧:

(一)要充分理解大纲中每章业务和每个环节的处理方式和内容,通过针对性的案例演练牢牢掌握知识点,做到融会贯通,对重要业务的处理做到举一反三,从业务处理中得出一定的结论,积累做题经验。

(二)关于案例分析的具体思路,建议先看答题要求,再看案例材料。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

(三)在提高阶段针对性进行案例练习时,要养成好的习惯,解答前需要梳理好思路,按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,思路清晰,答案条理清晰清楚,是拿高分的关键。

温馨提醒:

距离高会考试的时间越来越近,各位同学一定要抓紧时间学习,在繁忙的生活中也要坚持抽出时间来学习,多做题多看题。进度慢的同学也要适当的调整自己的计划,赶紧备考2020年高会备考,把重要知识点进行有计划地记忆,对大纲中所要求的掌握的东西要多加复习,争取在考前熟悉题目以及考试范围。各位小伙伴大家加油吧!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

甲公司价值=2*20*100=4000(万元)

乙公司价值=1*10*80=800(万元)

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

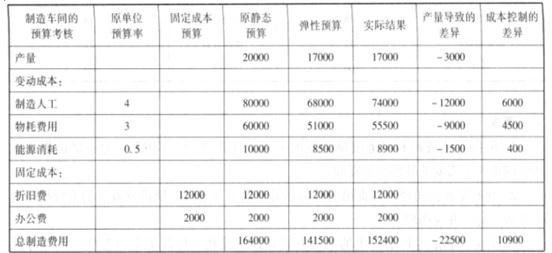

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2020-04-21

- 2020-02-05

- 2020-05-03

- 2020-03-28

- 2020-02-28

- 2020-02-14

- 2020-04-03

- 2020-06-24

- 2020-02-16

- 2020-03-07

- 2020-03-25

- 2020-03-04

- 2020-01-16

- 2020-05-27

- 2020-06-10

- 2019-12-17

- 2020-03-31

- 2020-05-29

- 2020-01-30

- 2020-08-12

- 2019-11-14

- 2020-02-02

- 2020-05-03

- 2020-02-11

- 2020-02-11

- 2020-02-12

- 2020-05-06

- 2020-07-01

- 2020-03-08