考生了解一下!甘肃2020年高级会计师考试时间看过来

发布时间:2020-03-28

很多小伙伴对甘肃2020年高级会计师考试时间的相关信息很感兴趣,今天51题库考试学习网就带大家来聊一聊。

一、报名安排。

1.报名时间:2020年3月10日至3月29日,系统关闭后终止填报信息。

2.报名入口:全国会计资格评价网。

3.缴费时间:高级资格考试费每人100元,网上缴费时间是2020年3月11日至3月31日,缴费成功方可完成报名。

4.准考证打印:2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

二、报名条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

4.报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

工作年限计算注意事项:上述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

三、资格审核。

高级资格考试报名审核方式由考前现场审核改为考前网上审核,具体流程如下:

1.符合报名条件报考高级资格的人员,如以前未完成会计人员信息采集,须先登录“甘肃省财政厅网站-甘肃会计专栏”,进入“甘肃省会计人员管理系统”完成会计人员信息采集,信息采集审核通过需1-2个工作日。

2.已经完成会计人员信息采集的报考人员,登录财政部“全国会计资格评价网”进入“考试报名”专区,填写报名相关信息,打印报考人员信息表,在承诺书承诺人处签名,由本人所在单位人事(职改)部门审核盖章后,考生将报考人员信息表、学历证书(初始学历至最高学历)原件、中级资格证书原件、身份证(正反面)原件扫描件,以压缩包的方式(文件名以“姓名 +手机号”命名)发送至120407740@qq.cm 邮箱,由工作人员进行网上“不见面”审核。

四、考试安排。

1.考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30一12:00。

2.考试方式:实行无纸化考试。

3.考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

以上就是51题库考试学习网为大家带来的关于甘肃2020年高级会计师考试时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网了解更多关于的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:监事会对董事会建立与实施内部控制进行监督。审计委员会对经理层建立与实施内部控制进行监督。

要求:

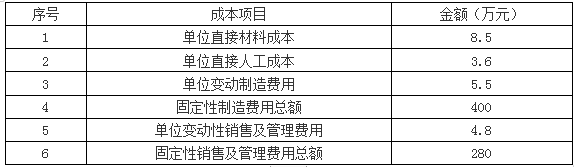

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

(1)甲公司通过职能部门风险汇总方法识别出如下风险事项:由于冷链产业处于发展阶段,相关产业标准尚在完善过程中,对行业的准入并无严格限制,导致大量中小企业进入本行业;此外,传统家电制造企业可凭借其原有的技术与资金优势开展冷链装备制造业务,开发诸如商用展示柜等冷链设备,进一步加剧市场竞争。

为此,公司依托设计、技术、生产和管理等方面的积淀,充分把握行业发展趋势以及客户的个性化需求,快速开发出符合市场需求的高性价比的产品,并能根据客户的反馈不断进行优化和升级,以不断提高市场份额。

(2)甲公司通过流程图方法识别出如下风险:为了加强精细化管理,甲公司构建了财务共享云,注重业财融合,支持网上报账、预算管理、电子发票、税务管理、资金管理等。由于业务复杂,流程和环节众多,可能由于某一环节发生故障导致业务停顿甚至崩溃,造成企业发生严重损失。

为此,甲公司引进国际一流公司构建财务共享云,确保运营系统安全可靠。

(3)甲公司通过头脑风暴识别出如下风险:为了生产出一流产品满足市场需要,甲公司引进了先进生产线,生产出适销对路的产品。在生产中,某些技术的运用涉及多项专利,有可能引发知识产权纠纷。

为此,甲公司与知识产权持有人签订了专利转让合同,确保生产经营合规合法。

(4)甲公司通过财务分析识别出如下风险:公司 2014 年末、2015 年末、2016 年末应收账款余额分别为 3160 万元、6621 万元、9721 万元,占当期期末总资产的比例分别为 20%、31%、30%,目前公司的应收账款余额较大,公司未来若不能有效控制应收账款规模,将会造成应收账款的回收风险。

为此,甲公司一方面加大应收账款催收力度,另一方面在期末根据客户的信用状况足额计提坏账准备。

(5)甲公司通过行业风险组合清单方法识别出如下风险:公司产品的主要原材料包括钢材、铜、压缩机、型材玻璃门体类、蒸发芯体、制冷机组、皮带、水泵等。如果未来上游主要原材料及零部件价格发生大幅上涨,会影响公司经营业绩的稳定性,公司存在原材料价格波动风险。

为此,甲公司与金融机构签订期货合同,买人与原材料现货相同的期货进行套期保值,预期实现风险对冲。

(6)甲公司通过职能部门风险汇总方法识别出如下风险:随着经营规模的快速扩张,资金紧张制约了公司在冷链行业的进一步布局和发展;受制于资金实力,公司拥有较多已具备产业化技术研发项目,难以快速推进;在全国销售网络及服务渠道建设方面推进相对较为缓慢。为解决资金问题,甲公司举借了大量长期浮息借款,由此利率的波动产生了利率风险。

甲公司董事会经研究后认为,利率波动范围不大,尚在可承受范围之内,未采取相关措施进

行风险控制。

(7)甲公司通过 SWOT 分析方法识别出如下风险:公司未来几年处于高速发展阶段,随着生产规模、研发机构的扩大和产品进一步丰富,人力资源的培育和引进如果跟不上公司发展的需求,公司经营规模的扩张和业务发展计划可能受到限制,人力资源缺乏可能导致企业发展战略难以实现。

为此,企业根据人力资源总体规划,结合生产经营实际需要,制定年度人力资源需求计划,

完善人力资源引进制度,规范工作流程,按照计划、制度和程序组织人力资源引进工作。

(8)甲公司通过头脑风暴方法识别出如下风险:通过募集资金扩大生产规模,采用某种技术生产的产品利润丰厚,但环境污染过大,可能导致巨额罚款甚至遭到停产处罚。

董事会研究决定,对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目。

要求:

事项(2)由于运行故障可能导致业务系统崩溃导致企业发生损失,从风险内容分类,属于运营风险;从风险的来源分类,属于内部风险。甲公司引进国际一流公司构建运营系统,采用的是风险降低策略(风险控制)。

事项(3)由于生产中涉及多项专利可能引发知识产权纠纷,从风险内容分类,属于法律风险;从风险的来源分类,属于外部风险。甲公司通过签订专利转让合同,确保合法合规采用的是风险降低策略(风险控制)。

事项(4)为应收账款余额较大风险,从风险内容分类,属于财务风险;从风险的来源分类,属于内部风险。甲公司采用的是风险降低策略(风险补偿)。

事项(5)为原材料价格波动风险,从风险内容分类,属于市场风险;从风险来源看,属于外部风险。甲公司采用的是风险分担策略(风险对冲)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-02-01

- 2020-05-02

- 2020-06-25

- 2020-01-31

- 2020-03-22

- 2020-01-14

- 2020-03-14

- 2020-02-08

- 2020-02-05

- 2020-07-24

- 2020-02-01

- 2020-01-30

- 2020-02-13

- 2020-08-13

- 2020-02-22

- 2020-05-09

- 2020-03-15

- 2020-03-21

- 2020-05-27

- 2020-07-23

- 2020-03-25

- 2020-02-02

- 2020-02-20

- 2020-02-19

- 2020-06-03

- 2020-04-08

- 2020-03-13

- 2020-06-06

- 2019-04-18