注意!快来了解黑龙江2020高级会计考试时间

发布时间:2020-08-07

我们给了生活多少耕耘,生活就会赏赐我们多少果实!坚持下去就会成功!距离2020年高级会计师备考已不足两个月,已经报考参加的小伙伴们还没备考的,得抓紧时间学习起来。黑龙江2020高级会计考试时间你清楚吗?赶快和51题库考试学习网一起去了解一下吧!

黑龙江2020高级会计考试时间: 高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

黑龙江2020高级会计考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

黑龙江2020高级会计考试方式:实行无纸化考试。

黑龙江2020高级会计考试准考证打印时间: 黑龙江考区2020年度全国会计专业技术高级资格无纸化考试准考证网上打印时间为2020年8月20日至9月10日,考生可登录全国会计资格评价网,点击“准考证打印”按钮,自行打印本人准考证。

今年黑龙江考区部分考点依旧实行考试签到随机生成考生座位号,考生准考证将不显示考生座位号,请考生正常打印准考证。

再次提示考生:按照《全国会计专业技术资格考试考场规则》规定,初级、中级、高级会计资格考试,均不允许将计算器带入考位,统一使用考试机上的计算器。

考生认真阅读黑龙江考区考前考生防疫防控温馨提示和准考证上的考生须知。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

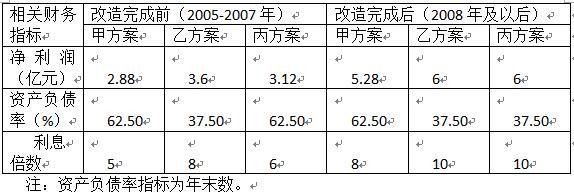

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

要求:根据资料,指出A公司拟采用的竞争战略类型及理由,并说明实施该战略的条件。

理由:针对大规模市场,提供与竞争对手存在差异的产品,以获取竞争优势。

条件:①具有很强的研究开发能力,研究人员要有创造性的眼光;②企业具有以其产品质量或技术领先的声望;③企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体;④有很强的市场营销能力;⑤研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-19

- 2020-03-20

- 2020-02-28

- 2020-02-20

- 2020-04-02

- 2020-02-28

- 2020-01-30

- 2020-02-29

- 2020-05-09

- 2020-04-10

- 2021-11-13

- 2020-02-20

- 2020-01-16

- 2020-03-21

- 2020-02-08

- 2020-07-17

- 2020-07-21

- 2020-01-04

- 2020-02-06

- 2020-01-01

- 2020-01-01

- 2020-03-11

- 2020-08-06

- 2020-05-22

- 2020-02-19

- 2020-03-26

- 2020-06-05

- 2020-03-22

- 2021-10-29

- 2020-01-24