关注一下!2020年天津高会考试时间你了解吗?

发布时间:2020-08-22

高会考试将近,各位考生是否已经准备好上战场了?一分耕耘一分收获,相信大家的付出都会有回报!接下来,跟着51题库考试学习网一起来了解一下天津2020高级会计师考试的相关信息,希望对大家有所帮助。

2020年天津高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年天津高会考试方式:

《高级会计实务》科目,试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年天津高会考试准考证打印时间及地址:

2020年8月25日-9月4日。请考生务必在上述时限内登录“全国会计资格评价网”输入身份证号码,自行下载并打印准考证。未在上述时限内下载打印准考证的,视作放弃考试。

考试工具提前悉知:

考试时需要的工具如中性笔、演算纸、计算器都能带嘛?开卷考试可以携带哪些资料?

1、中性笔、草稿纸:不可以!

除了准考证及身份证件以外,参加高级会计考试是不允许携带其他任何与考试无关的物品的,考试前监考人员会给考生分发草稿纸及演算用笔,因此考生大可放心。

2、计算器:不能自带!

高会考试采用无纸化机考,参加考试不允许考生自己携带计算器,考生可以使用考试系统中自带的计算器进行演算。因此各位考生一定要提前熟悉无纸化操作系统,尤其要练习系统中计算器的使用。

3、开卷考试资料:装订成册!

高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

好了,以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

(2)事项②可能产生的主要风险是:对担保申请人的资信状态调查不深,审批不严或越权审批,可能导致企业担保决策失误或遭受欺诈。(1 分)控制措施:①企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关措施,在授权范围内进行审批,不得超越权限审批。(1 分)

②重大担保业务,应当报董事会或类似权力机构批准。【或:重大事项应当实行集体决策或联签制度。】(1 分)

③企业应当加强对子公司担保业务的统一监控。(0.5 分)

(3)事项③可能产生的主要风险是:编制财务报告违反会计法律法规和国家统一的会计准则制度,可能导致企业承担法律责任和声誉受损。(1 分)控制措施:企业应当遵循规定的标准【或:《企业会计准则第 14 号—收入》的规定;或:国家统一的会计准则制度的规定】,如实列示当期收入、费用和利润,不得虚列或者隐瞒收入,不得推迟或提前确认收入。(1 分)

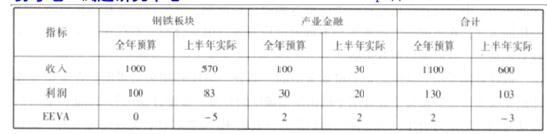

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-01-07

- 2020-05-27

- 2020-03-04

- 2020-03-14

- 2020-04-04

- 2020-03-14

- 2021-11-12

- 2020-02-20

- 2020-03-11

- 2020-04-05

- 2020-04-16

- 2020-03-04

- 2020-08-30

- 2020-01-16

- 2020-05-27

- 2020-02-27

- 2020-08-19

- 2020-04-18

- 2020-02-28

- 2020-06-12

- 2020-07-25

- 2020-02-14

- 2020-03-11

- 2020-02-06

- 2020-06-25

- 2020-02-23

- 2020-03-20

- 2020-01-17

- 2020-01-11