快速了解!2020年山东高会考试时间

发布时间:2020-08-08

高会考试没有几天了,大家要调整好心态,太阳再热烈,心情再烦躁,各位也要积极的备考高会,2020年山东高会考试时间你了解吗?参加2020年高会考试的小伙伴们,快来跟着51题库考试学习网一起来了解一下吧!那么接下来就由51题库考试学习网带大家一起看看吧!

2020年山东高会考试时间: 高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年山东高会考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年山东高会考试方式:实行无纸化考试。

2020年山东高会考试打印时间:2020年8月19日-8月28日 2020年山东高会考试打印网址:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp

考生在准考证打印时间内登陆山东省财政厅官网-山东会计管理栏目-会计职称业务办理-初级-准考证,或登陆山东会计信息网进行打印。

其他 准考证打印期间,如果发现准考证上的“身份证号”或者“姓名”与身份证上的信息不一致,如果确因报名时填报错误或姓名变更的,请提供有关材料并联系各市财政局会计科进行修改。

请广大考生认真阅读并自觉遵守准考证上关于考试和卫生防疫等有关事项的规定,并按照要求签署承诺。

推荐阅读:《山东省2020年度会计资格考试新冠肺炎疫情防控告知书》,通读高级会计师教材 要知道高会考试面是很广的,所以大家在最后一定要回归到教材上去,把2020年高级会计师教材通读几遍,知道知识点在什么地方。

还有一点要提醒大家的是:

注重细节考核,教材新变化的地方也要特别关注,所以大家必须熟悉教材。 距离考试时间越来越近,建议同学们在最后这段时间里融会贯通知识点。对教材中的每章每节能够清晰理解,通过针对性的习题练习对知识点的把握做到融会贯通,对重要业务的处理做到举一反三,对近几年常考的知识点做到信手拈来。同时需要注意的是,这个阶段需要对教材内容进一步熟悉,遇到某个知识点能迅速地在教材上找到相应的位置。

各位高会考生们,你距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

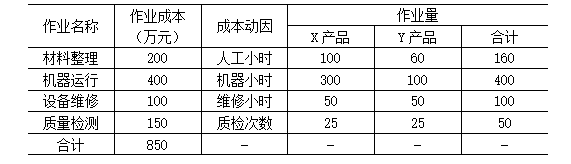

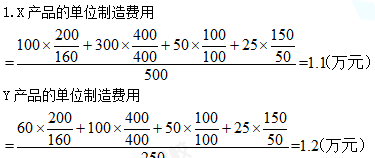

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

理由:董事会确定公司最大风险承受度。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-01-31

- 2020-01-30

- 2020-05-15

- 2020-03-20

- 2020-01-09

- 2020-04-18

- 2020-03-21

- 2020-02-06

- 2020-02-22

- 2020-02-29

- 2020-05-16

- 2019-11-28

- 2020-02-14

- 2020-07-25

- 2020-01-07

- 2020-08-27

- 2020-08-22

- 2020-08-11

- 2020-01-05

- 2020-08-15

- 2020-04-18

- 2020-01-30

- 2020-01-28

- 2019-12-17

- 2020-03-21

- 2020-02-27

- 2020-02-28

- 2020-10-25

- 2020-05-29