听说2020福建高级会计证考试方式明确了!你不想看看嘛?

发布时间:2020-04-17

很多小伙伴想了解2020福建高级会计证考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

正所谓:“铁打的高会,流水的考生。”2020年高会备考来袭,福建2020年高级会计师考试时间为9月6日,2020福建高级会计证考试方式为无纸化考试。已经报名高会的小伙伴抓紧时间学习吧!

福建2020年高级会计职称考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:无纸化考试。

温馨提示: 各位高会考生一定要重点关注2020年高会新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。而且,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

备考高会教材必须有,教材和辅导书在听课的过程中一定要按部就班的扎扎实实的一点点过,对教材里面每段内容都要看一遍,应试指南里面讲的是核心的考点,相应辅助的知识点都在教材里面讲明,这两本书搭配就很好了,有骨头有肉,放在一起就很丰满了。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020福建高级会计证考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

(1)能源电力事业部经理:X项目作为一个风能发电项目,初始投资额为5亿元。公司的加权平均资本成本为7%,该项目考虑风险后的加权平均资本成本为8%。经测算,该项目按公司加权平均资本成本7%折现计算的净值等于0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y项目为一个地下综合管廊项目。采用“建设—经营—转让”(BOT)模式实施。该项目预计投资总额为20亿元(在项目开始时一次性投入),建设期为1年,运营期为10年,运营期每年现金净流量为3亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费0.02亿元。此外,该项目投资总额的70%采取银行贷款方式解决,贷款年利率为5%;该项目考虑风险后的加权平均资本成本为6%;公司加权平均资本成本为7%。Y项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。

部分现值系数如下表所示:

假定不考虑其他因素。

要求:

1.根据资料(1),指出能源电力事业部经理对X项目投资可行的判断是否恰当,并说明理由。

2.根据资料(2),计算Y项目的净现值,并据此分析判断该项目是否可行。

理由:

(1)X项目应当按照项目考虑风险后的加权平均资本成本8%折现计算净现值;

(2)由于按照7%折现计算的净现值等于0,因此,按照8%折现计算的净现值小于0,即项目不可行。

2.Y项目净现值=3×7.3601×0.9434-20=0.83(亿元)。项目净现值大于0,具有财务可行性。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

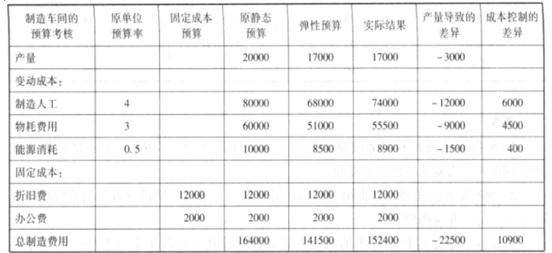

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

理由:内部审计部门应当保持一定的独立性,直接接受总经理的领导,这种治理结构并不合理。内部审计机构应当接受董事会及其下设的审计委员会的领导,发现问题,直接向董事会和监事会报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-19

- 2020-01-09

- 2020-03-12

- 2020-03-08

- 2020-05-13

- 2020-10-22

- 2020-02-26

- 2020-03-19

- 2020-02-08

- 2020-02-25

- 2020-01-31

- 2020-06-07

- 2020-02-14

- 2020-02-02

- 2020-01-09

- 2020-01-30

- 2019-11-29

- 2020-03-08

- 2020-03-29

- 2020-02-16

- 2020-02-07

- 2020-07-22

- 2019-12-29

- 2020-05-16

- 2020-03-17

- 2020-03-29

- 2020-02-16

- 2020-02-29

- 2020-04-05

- 2020-03-05