必看:2020年宁夏高级会计师考试方式,附上机考必知!

发布时间:2020-04-14

量变积累到一定程度会实现飞跃的质变,成功离不开平时的一点一滴积累,对于高级会计职称考试,想要取得好成绩,首先要打好基础,还没备考的小伙伴抓紧时间学习起来吧!2020宁夏高级会计职称考试方式是什么?现为大家分享一些考试相关的内容,快来了解一下吧!

宁夏2020高级会计职称考试方式:高级资格考试实行无纸化方式。

宁夏2020高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

了解高会考试题型、题量与分值

考试题型均为案例分析,一共九个案例,前七个案例为必答题,共计80分,后两个案例为选做题,选择自己擅长的一题作答,分值20分。

关于2020年高级会计师无纸化机考必知的5个问题!

1.考试中的复制和粘贴功能怎么用?

答:可以用鼠标右键完成复制和粘贴,也可以用快捷键直接选择,Ctrl+C(复制),Ctrl+V(粘贴),Ctrl+X(剪切)。机考系统中有些功能都是跟平时使用电脑时一样的,大家放心。资料中的表述可以复制,要求不能复制。

2.输入法如何切换?是否好用?

答:系统中的输入法可以直接选择,考生们经常询问的五笔输入法都是有的,可以放心。高级会计师考试题型全部为案例分析题,需要大段的文字输入,建议考生们在平时也要加强练习打字,避免输入错误及时间浪费。

3.是否可以带计算器?

答:根据新考场规则,考生不得携带电子、通讯、计算、存储等设备进入考位。也就是说,考生不被允许携带计算机进入考场,所以考生要提前做好心理准备,熟练使用机考系统自带计算器。

4.能用word、excel或记事本功能吗?

答:不能用,考试系统是一个界面,无法退出,提交完试卷后是提示结束考试的标语,所以这个界面是默认的。

5.机考系统是否稳定?

答:稳定,如果有问题,监考老师会提示您不要慌,监考老师会帮助您很快解决,解决后可以申请相应延长考试时间,一般出现问题的不多。

以上就是今天分享的全部内容了,相信宁夏的小伙伴都有所了解了,有些考生可能第一次参加无纸化机考,对考试流程不是特别熟悉,所以一定要提前了解一下,考试时才能得心应手。预祝各位小伙伴顺利通过考试拿取证书,期待你们的好消息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

(1)选择并购目标。乙公司是一家集设计、研发、销售高品质婴儿服装、配饰及相关产品的公司,创立于1995年,定位于中高端市场,位列国内婴童市场第一梯队。从产业生命周期角度来看,乙公司所在的童装行业尚处于成长期,具有市场需求增长迅速、成长空间大的特点。从童装消费金额来看,我国目前远低于发达国家,国内童装市场仍存在较大的增长空间。目前“80后、90后”进入婚育高峰期,他们的成长环境、经济条件相对优越,对生活品质要求更高,更加注重优生优育的育儿观念,具有较高的品牌关注度和较低的价格敏感度,已成为了现代城市家庭的消费决策主体,这使得婴童产业具有超过成人消费市场的增长速度和潜力,并促使童装消费更趋于高附加值的品牌化、品质化。经过多次论证,甲公司最终选定乙公司为并购目标。

(2)并购价值评估方法。甲公司经综合分析认为乙公司的账面价值和市场价值差距不大,遂采取账面价值法确定乙公司的价值。

(3)并购对价。根据尽职调查,以2017年12月31日为基准日,乙公司经审计的资产总额为3.5亿元,负债总额为2.2亿元。双方经过多次友好协商,最终甲公司以自有资金0.9亿元受让乙公司原控股股东54%的股权,收购完成后乙公司保持相对独立运营。

(4)并购支付方式。甲、乙公司协商确定,本次交易为现金交易。

假定不考虑其他因素。

<1>?、根据资料,分别从并购后双方法人地位的变化情况、双方行业相关性、被并购企业意愿角度,判断甲公司并购乙公司属于哪种并购类型,并说明理由。

<2>?、利用账面价值法计算甲公司拟收购部分的价值,并指出该方法的优点。

<3>?、计算甲公司并购乙公司的并购溢价。

<4>?、指出甲公司并购乙公司所采取的并购支付方式(写出细分类型)。

理由:甲公司收购乙公司54%的股权。(1分)

(2)按照并购双方行业相关性划分,甲公司并购乙公司属于混合并购。(1分)

理由:甲公司与乙公司都属于服装、服饰及相关产品的生产、销售企业,但是产品不同,所面对的市场不同,属于混合并购。(1分)

(3)按照被并购企业意愿划分,甲公司并购乙公司属于善意并购。(1分)

理由:双方经过多次友好协商,最终实现了并购。(1分)

2.拟收购部分的价值=(3.5-2.2)×54%=0.70(亿元)(1分)

优点:账面价值法是按照通用会计原则计算得出的,比较客观,而且取值方便。(1分)

3.并购溢价=0.90-0.70=0.20(亿元)(1分)

4.并购支付方式:现金支付方式,具体为用现金购买股权。(1分)

假定不考虑其他因素。

要求:

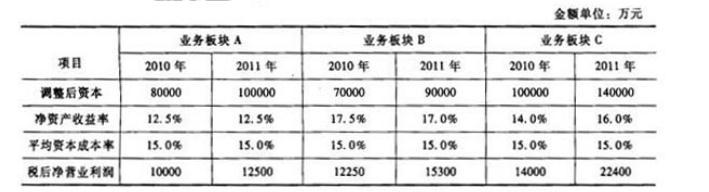

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-27

- 2020-07-25

- 2020-07-04

- 2020-03-07

- 2020-02-05

- 2020-04-17

- 2020-03-26

- 2020-02-19

- 2020-02-13

- 2020-02-16

- 2020-12-10

- 2020-02-26

- 2020-01-16

- 2020-02-26

- 2020-07-24

- 2020-03-18

- 2020-02-27

- 2020-04-19

- 2020-05-13

- 2020-04-19

- 2020-08-22

- 2020-02-12

- 2020-08-28

- 2020-07-01

- 2020-01-11

- 2020-02-11

- 2020-12-05

- 2020-02-14

- 2020-01-16

- 2020-02-20