快来,2020黑龙江高级会计职称考试科目和复习方法全拿走

发布时间:2020-07-15

高级会计师考试时间定了,准备的时间不多,你有把握了吗?

黑龙江2020高级会计师考试时间:高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。报考人员在报考市州参加考试。

备考高级会计师考试的路是漫长而艰辛的,但是付出的努力一定会有所回报,加油吧,考生们。离考试时间不到两个月了,现在开始加油准备吧,那么黑龙江2020高级会计师考试科目你知道吗?赶快了解一下吧!黑龙江2020高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。黑龙江2020高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为08:30—12:00。怎么在短时间里复习才高效呢?经过认真系统地学习和细致地复习之后,是否真正掌握住知识了?这都是考生比较迷茫的问题,51题库考试学习网为考生梳理了一些学习方法,供大家参考,希望能给考生带来帮助。

我们可以通过独立做题检测自己对知识的掌握情,。复习中必须认真做题,平常对各章题目的练习,以及本阶段网校提供的综合习题训练,都是应试学习过程中不可缺少的。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。具体方法如下:

1. 结合教材和前面做题总结的经验,听案例分析班课程。听课之前,自己先动手将题目做一遍,带着问题去听课,效率会更高,也会大大提升学习效果。

2. 大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照老师在案例分析班中给大家提示的重难点内容,分专题来练习。在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3. 高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,在这一阶段,考生可以借助网校提供的全真无纸化模拟系统大量练习,模拟考试场景,提高应试技巧。

以上的方法希望给广大考生带来实质的提升, 距离考试的时间越来越近,方法是让考生事半功倍的捷径,好的方法能让你在短时间里很大提升,加油吧,高级会计的考生们,祝愿大家考试成功

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

在合并日(或购买日)所取得的乙公司、丙公司和丁公司的资产和负债应当如何计量。

甲公司在合并日所取得的乙公司的资产和负债应当按照被合并方(乙公司)的 原账面价值计量。

(2)甲公司并购丙公司的购买日为 2008 年 12 月 31 日。

甲公司在购买日所取得的丙公司的资产和负债应当按照公允价值计量。

(3)甲公司并购丁公司的购买日为 2009 年 6 月 30 日。

甲公司在购买日所取得的丁公司的资产和负债应当按照公允价值计量。

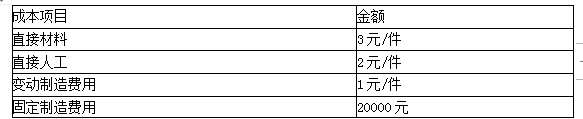

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

要求:列举经营战略的类型,并判断该玩具制造商上述业务层战略属于什么类型。

②属于成本领先战略(实现规模经济)和差别集中化战略(针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列)。

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

建立以公司为权力主体的担保审批制度;(1.5分)

明确界定担保对象;(1 分)

建立反担保制度。(1.5 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-29

- 2020-06-06

- 2020-06-24

- 2020-03-05

- 2020-05-26

- 2020-01-31

- 2020-05-14

- 2020-01-30

- 2020-02-28

- 2020-09-05

- 2021-11-04

- 2020-02-14

- 2020-02-29

- 2020-03-07

- 2020-03-19

- 2020-04-21

- 2020-02-28

- 2020-05-13

- 2020-02-20

- 2020-05-17

- 2020-05-12

- 2021-07-21

- 2020-02-04

- 2020-07-11

- 2020-01-16

- 2020-03-19

- 2021-09-11

- 2020-08-13

- 2020-01-16

- 2020-01-14