2021年浙江省高级会计师报名时间预计3月开始

发布时间:2020-07-11

2020浙江高级会计师考试报名已经结束,想要报考只能静等2021年高级会计师报考,那么2021年浙江高级会计师考试报名时间是什么时候呢?由于2021年浙江高级会计师考试公告还未发布,我们先参考2020年浙江高级会计师考试公告,看看到底浙江高级会计师考试报名时间是什么时候呢?

2020年浙江高级会计师报名事项

报名时间:2020年3月10日10:00-20日16:00;

补报名时间为2020年3月25日10:00-27日16:00。

浙江省会计专业技术高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。请考生在报名前登陆“浙江政务服务网”,进行个人实名注册。在报名期间需通过“浙江会计考试报名”或手机“浙里办”APP—“会计之家”栏目按要求进行报名及缴费。已在网上报名但未成功缴费的,视同放弃考试报名。缴费之前,请考生仔细核对本人所有报名信息,缴费一旦成功后,不能修改原报名信息。

2020浙江高级会计报名条件

(一)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

(二)具备良好的职业道德,无严重违反财经纪律的行为。

(三)热爱会计工作,具备相应的会计专业知识和业务技能。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上是关于浙江高级会计师考试报名相关内容,小伙伴们注意哦,2020年浙江高级会计师考试报名已经结束,想要报考的小伙伴只能静等2021年,由于2021年高级会计师考试公告暂未发布,所以参考的是2020年的内容,预计2021年浙江高级会计师报名时间在3月左右,具体的考试资讯请以当年当次考试公告为准。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2004 年 1 月,经有关部门批准,ABC 大学决定在新校区建设一座综合科研办公楼。工程总预算 8 000 万元,其中政府有关部门拨付专项建设资金 3 000 万元,其余资金由学校自筹。2004年 3 月,经招投标后综合科研办公楼工程开工建设。

2004 年 6 月,已改制为独立核算企业的 ABC 大学出版社因筹划出版一套大型图书急需资金,遂向 ABC 大学请求支持,借给其一笔短期资金。为支持出版社的发展,ABC 大学决定从政府有关部门拨付的综合科研办公楼专项建设资金中暂支 500 万元给出版社,期限为 6 个月。双方签订了协议,约定期满时出版社归还此笔资金,并支付资金使用费 20 万元。

2004 年 12 月,出版社按期向 ABC 大学偿还了 500 万元借款,但资金使用费却迟迟未付。在ABC 大学的一再催促下,出版社提出以价值 30 万元的图书折价抵偿应付的 20 万元资金使用费,大学研究后表示同意。校领导指定由校财务处接收出版社送来的图书并负责处置。在 ABC 大学举行一研讨会期间,财务处将图书推销出去,取得现金收入 24 万元。对于该笔收入如何处置,校长顾某与总会计师赵某、财务处长李某进行商议。总会计师赵某提出应统一核算并申报纳税;校长顾某认为,这笔收入无需入账,鉴于年底各项活动较多,可用于业务招待等方面支出;财务处长李某表示赞同校长的意见。会后,财务处长李某根据校长顾某的意见,将 24 万元现金由财务处另行保存,并在年底前全部用于各种活动经费支出。

(2)ABC 大学决定,在综合科研办公楼建成后,将不再使用位于老校区的一栋临街旧办公楼。因老校区紧邻商业区,房地产升值潜力巨大,有多家房地产开发公司非常看好旧办公楼所处地块的房地产开发项目。2004 年 7 月,校长顾某主持召开校长办公会,研究财务处提出的关于处置旧办公楼所处地块土地使用权的两种方案。财务处长李某详细汇报了两种处置方案的具体情况。两种处置方案的要点是:

方案一:将旧办公楼地块的土地使用权以 5 000 万元的价格(ABC 大学原先取得该地块土地使用权的成本为 3 000 万元)转让给房地产开发公司,以此获得转让收益。

方案二:以旧办公楼地块的土地使用权作价 5 000 万元出资入股,与房地产开发公司共同设立 A 房地产公司,以 A 房地产公司的名义运作写字楼项目,双方共担风险,利益共享。写字楼建成后,ABC 大学作为股东,分享 A 公司的税后收益。

经研究讨论,校长办公会对旧办公楼地块土地使用权的处置方案作出了决定,在报有关部门批准后付诸实施。

(3)2005 年 3 月,当地省级财政部门(以下简称财政部门)对 ABC 大学 2004 年度会计信息质量进行检查,发现 ABC 大学在资金管理、会计核算等方面存在违法违规嫌疑,遂向财务处长李某了解情况。在检查人员的一再追问下,财务处长李某迫于压力道出实情。财政部门依据相关法律规定对 ABC 大学及有关责任人员进行了行政处罚。事后,校长顾某得知财务处长李某透露情况,批评其口风不严、办事不灵活。

2005 年 4 月,ABC 大学对行政人员实行岗位轮换,将财务处长李某调任后勤处长,破格任命财务处工作人员陈某为财务处副处长并主持工作。陈某 2003 年从某财经大学会计专业毕业后到ABC 大学财务处从事会计工作,当年取得会计从业资格证书,2004 年 5 月取得助理会计师资格。

(4)2005 年 5 月,ABC 大学原财务处长李某因对轮换岗位不满多次到财政部门上访、申诉。其提交的申诉材料要点如下:第一,自己多年来严守会计职业道德和会计法律法规,服务领导,不贪不占,为加强学校财务管理作出了很大贡献;第二,因向财政部门如实提供有关情况,被学校领导借轮岗之机贬到后勤部门,这是打击报复行为,希望财政部门主持公道,为自己恢复岗位和职务。

(5)2005 年 9 月,综合科研办公楼工程即将竣工,ABC 大学校长办公会决定:采购一批与综合科研办公楼配套的办公家具、电脑、打印机等办公设备,因采购量大,本年度购买设备的财政专项拨款资金不足,不足部分从本月尚未上缴财政的事业性收费收入中垫支;为保证设备质量,减少中间环节,降低成本费用,责成物资处直接从厂家购买。会后,物资处迅速办妥办公设备购买、装配事宜。

要求:

ABC 大学将 500 万元专项建设资金借给出版社的做法不符合规定。

理由:根据预算法律制度的规定,单位不得截留、挪用、虚报、冒领工程建设资金。

ABC 大学对借款行为以及由此而取得的图书出售收入未纳入学校统一财务核算,由财务处另行保存的做法不符合规定。

理由:根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算,不得违反《会计法》和国家统一的会计制度的规定私设会计账簿登记、核算。

ABC 大学对借款行为以及由此而取得的图书出售收入未申报缴纳任何税款的做法不符合规

定。

理由:根据税收法律制度的有关规定,ABC 大学应缴纳营业税、增值税、企业所得税、印花税、城建税及附加。

情形(3)不合法之处:

ABC 大学任用陈某为财务处副处长的做法不符合规定。

理由:《会计法》规定,担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

情形(5)不合法之处:

ABC 大学将采购办公家具、电脑、打印机等办公设备的资金不足部分从本月尚未上缴财政的事业性收费收入中垫支的做法不符合规定。

理由:事业性收费收入应按规定的期限上缴财政,任何单位不得截留、挪用或坐支。

ABC 大学直接从厂家购买办公家具、电脑、打印机等办公设备不符合规定。

理由:根据政府采购法律制度有关规定,ABC 大学购买办公家具、电脑、打印机等办公设备应当实行政府采购。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

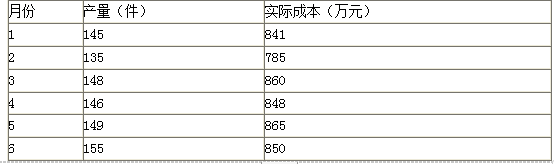

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-03-22

- 2020-07-12

- 2020-08-14

- 2020-03-20

- 2020-10-26

- 2020-02-21

- 2019-12-22

- 2020-02-15

- 2020-04-16

- 2020-05-13

- 2020-03-03

- 2020-01-14

- 2020-02-08

- 2020-02-15

- 2020-07-11

- 2020-05-27

- 2020-03-19

- 2020-04-11

- 2020-04-09

- 2019-12-17

- 2020-04-16

- 2020-01-15

- 2020-03-13

- 2020-07-21

- 2020-01-16

- 2020-03-18

- 2020-01-27

- 2020-01-16

- 2020-05-22