你了解山西2020年高级会计考试科目吗?

发布时间:2020-07-04

很多小伙伴因为种种原因未能报考2019年的高级会计职称考试,因此打算参加2020年的考试。此时有的小伙伴就要问了,2020年山西省高级会计职称考试科目都有哪些呢?考试时间又是什么时候呢?那么接下来51题库考试学习网就来为大家解答!

2020山西高级会计考试科目:

《高级会计实务》科目,2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020山西高级会计考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

2020山西高级会计考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

高级会计师考试难点:

1、高级会计实务考试《高级会计实务》考试题型为案例分析题,共有 9 道,必答题 7 道,选答题2道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章或者论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、发表论文必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

以上就是此次51题库考试学习网为大家带来的全部内容啦,希望能对大家有所帮助,如果大家对于高级会计职称考试还有不清楚的,可以随时关注51题库考试学习网,我们将为您带来更多考试资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

借:应付债券——可转换公司债券(面值)(50000/2) 25000

应付债券——可转换公司债券(利息调整){(2224.5-411.02)/2} 906.74

资本公积——其他资本公积(175.50/2) 87.75

贷:股本 2500

资本公积——股本溢价 23494.49

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

2.23{或:2.24}+0.4+3.53=6.16{或:6.17}(亿元)

或:4.31{或:4.32}+0.4+3.53=8.24{或:8.25}(亿元)

金额单位:万元

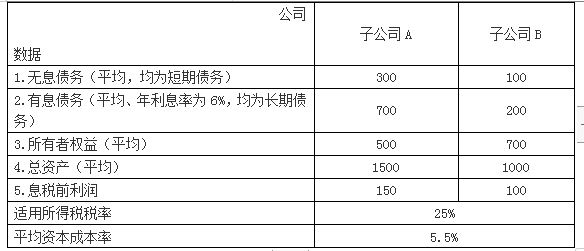

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-07

- 2020-01-11

- 2020-07-14

- 2020-11-19

- 2020-01-02

- 2021-06-20

- 2020-06-28

- 2020-05-08

- 2020-06-14

- 2020-02-06

- 2020-02-14

- 2020-04-29

- 2020-03-20

- 2020-01-15

- 2020-03-25

- 2020-01-15

- 2020-05-26

- 2020-04-01

- 2019-01-27

- 2020-03-01

- 2020-05-02

- 2020-03-05

- 2020-02-12

- 2020-06-25

- 2020-01-15

- 2020-02-21

- 2020-04-29

- 2020-02-05

- 2020-02-01

- 2020-05-18