速速围观!高级会计师考试评分原则

发布时间:2021-06-26

离21年高级会计师考试已经结束了,最近有很多备考22年高级会计的小伙伴在咨询21年高级会计师考试评分标准和考题的题型是怎么样的,小伙伴你们知道吗?不知道的话就跟着51题库考试学习网一起来看看吧!

2021年高级会计师考试题型题量、分值及评分标准:

一、高级会计师考试评分原则

高级会计师考试全部为案例分析题,高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

高会考试实行无纸化考试,考生在计算机上对随机生成的考试试卷进行答题,题目阅读及答题都在计算机上进行。这就加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,打草稿不方便、计算器用不习惯、答题流程不清楚、机考环境不适应、打字速度太慢、时间掌握不好!所面临的问题也比较多。

一、案例分析必答题

案例分析题必答题(本类题共7题,共80分。凡要求计算的,可不列出计算过程;计算结果出现两位以上小数的,均四舍五入保留小数点后两位小数,百分比只保留百分号前两位小数。凡要求分析、说明理由的,必须有相应的文字阐述。)

二、案例分析选答题

案例分析题选答题(第8题、第9题为选答题,考生应选其中一题作答,本类题20分。凡要求计算的,可不列出计算过程;计算结果出现两位以上小数的,均四舍五入保留小数点后两位小数,百分比只保留百分号前两位小数。凡要求分析、说明理由的,必须有相应的文字阐述。)

高级会计实务试卷共九道案例分析题,其中最后两道案例题一般是企业和行政事业单位财务与会计内容,每题20分,考生可根据自己的专长选做其中的一道题。高级会计实务试卷总分100分,应注意的是,试卷卷面总分为120分,“九选八”后,要求考生完成的题目总分值是100分。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是,51题库考试学习网今天分享的全部内容,希望对大家有所帮助。如需了解更多关于高级会计师考试的内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

A 公司应进行此次并购。

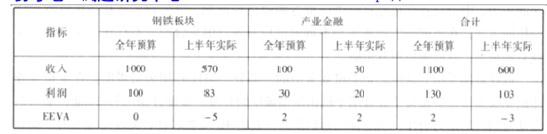

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

改进:抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,在资产的收益性和流动性之间取得平衡。

预算控制要刚性和柔性相结合。可以质疑、警示等柔性控制提醒相关人员,提高资源使用的效率与效率。

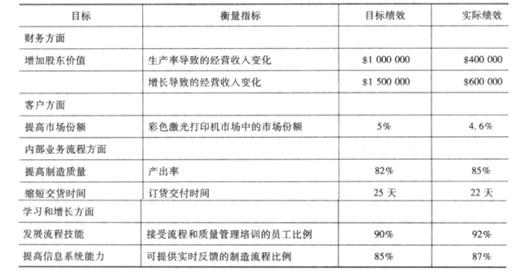

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-15

- 2020-01-11

- 2020-04-03

- 2020-01-15

- 2020-01-15

- 2019-12-15

- 2020-04-12

- 2020-02-11

- 2020-01-16

- 2021-01-14

- 2020-08-15

- 2019-12-29

- 2020-12-06

- 2020-04-09

- 2020-02-29

- 2020-01-15

- 2020-07-29

- 2020-04-18

- 2020-03-07

- 2020-02-20

- 2020-02-26

- 2020-01-30

- 2020-04-04

- 2020-02-26

- 2020-03-11

- 2020-03-10

- 2020-03-24

- 2020-01-12

- 2020-01-14

- 2020-02-06