2020年陕西高级会计师考试方式你清楚吗?

发布时间:2020-06-26

高会报名结束,2020年高级会计师已经进入基础备考阶段,小伙伴们还没备考抓紧时间学习起来吧!2020年陕西高级会计师考试方式你了解吗?赶快了解一下吧!

陕西2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30~12:00。

陕西2020年高级会计师考试方式:实行无纸化考试。

距离2020年高级会计师考试时间越来越近,那么如何在有限的时间里,做到学习与工作家庭的平衡呢?看看考生们是如何提升学习效率的?

考生1:我今年考高会,孩子一年级。白天上班。每天中午12点到2点的休息时间里我逼着自己睡30分 午觉。家里有妈妈帮我家务做饭。晚上吃好晚饭我检查辅导孩子作业。9点之前给孩子洗好澡上床。每天晚上雷打不动9点到11点听课。白天不忙的时候做会强化练习。白天练习晚上听课。

考生2:我学不进去的时候就来看励志贴,看到别人比我难比我还努力,然后就去学习了......

考生3:时间当然是挤出来的,但是挤出来后就要高效利用。学习期间关掉手机,免去了控制不住自己刷微博刷微信。学习的时候好记性不如烂笔头,用写的还能提高集中注意力。

看了大家的经验总结,有没有受到点启发呢?学习效率低的同学根据自己的实际情况,可以相应改变一下策略。选择适合自己最佳听课时间,可以在精神饱满的早上,也可以在安静的晚上,不论是在哪个时间段,只要能高效学习就是你最佳听课时间。备考高会还是要一步步来,稳扎稳打,急不得。把基础打牢了,才能更好的进行下一步的复习。

以上就是51题库考试学习网为大家带来的陕西2020年高级会计师考试方式的相关消息,想知道更多相关消息的小伙伴们,可以随时关注51题库考试学习网,我们也会及时更新最新的考试信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

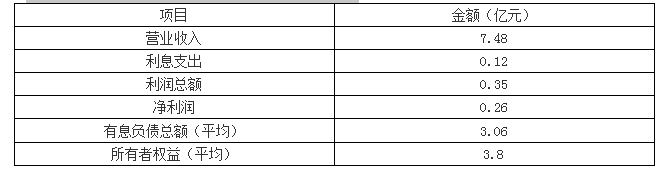

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

市。2017 年 4 月,平安公司内部审计部门对平安公司内部控制以及风险管理系统的建立健全和有效实施进行监督检查,发现如下情况:

(1)平安公司对内部控制工作极为重视,在董事会下设审计委员会,由审计委员会对公司内部控制负责,并制定公司内部控制手册。为了提高审计委员会的权威性,由平安公司总经理亲自兼任审计委员会主任,指导内部审计工作。

(2)平安公司在每个季度召开的工作进度总结会上,董事长一再强调,通过内部控制,绝对保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整。为此,要求内部控制部门不惜一切代价,从内部环境、风险评估、预算控制、信息管理和内部监督等五要素着手,认真梳理各个环节的关键控制点,采取 SWOT 分析、头脑风暴等风险识别技术,从风险发生的可能性及其影响程度两个方面进行风险评估。通过评估发现,公司生产系统自动控制设备存在重大安全风险,但由于时间紧任务重,为确保按时交货,公司未采取进一步行动。

(3)在企业层面控制上,平安公司严格按照公司治理结构的要求,明确规定了董事会、监事会、经理层的职责权限、任职条件、议事规则和工作程序,对企业的决策权、执行权和监督权做到相互分离、形成制衡。董事长主要决定对外投资的重大方向和生产经营的重大战略决策,凡是对外投资额 500 万元以上项目,一律由董事长审批;总经理执行生产经营具体工作,凡是日常支出在200 万元以上的,一律由总经理审批。

(4)鉴于社会上不断出现的食品安全和生产安全事故,平安公司意识到作为一个企业履行社会责任的重要性,不断提高风险意识。根据社会责任内部控制要求,平安公司建立了严格的安全生产管理体系、操作规程和应急预案,强化安全生产责任追究制,切实做到安全生产;建立了严格的产品质量控制和检验制度,严把质量关,禁止缺乏质量保障、危害人民生命健康的产品流向社会。平安公司董事会决定,每年向社会公布一次社会责任报告,从经济、社会和环境三方面披露企业的相关战略、政策、管理和绩效。

(5)企业文化控制是内部控制的重要环节,平安公司在生产经营中培育积极向上的价值观、诚实守信的经营理念、履行社会责任和开拓创新的企业精神。为了坚持做到诚实守信,董事会强调,根据公司风险目标,对外签订的合同应该慎之又慎,没有百分之百的把握不要签订,以免失信于客户。多年来的坚守,使平安公司获得了高度的社会评价。

(6)资金是企业的血液,平安公司根据筹资战略目标和规划,结合年度全面预算拟订筹资计划。在筹集资金过程中,首先由资金使用部门提出申请,财务部制定筹资方案,经财务经理审批后,通过发行股票、发行债券或到金融机构贷款等不同方式筹集资金。董事会强调,应当严格按照筹资方案确定的用途使用资金,严禁改变资金用途。

(7)平安公司内部控制评价应该从内部环境、风险评估、控制活动、信息与沟通等四个要素人手(内部监督本身不作为评价的对象),结合自身业务特点和管理要求,确定内部控制评价的具体内容和评价的核心指标体系。在评价方法上,着重采用调查问卷法和实地查验法,认为不适宜采用个别访谈法、专题讨论法,因为这些方法占用业务人员时间较多,耽误本职工作;穿行测试法因过于复杂,也没有采用。

在评价过程中,应着重评价内部控制的运行缺陷,因为涉及面广,执行力度参差不齐;而对设计缺陷没有过多关注,因为内部控制设计缺陷经过内部专家和外部咨询机构的反复论证后几乎不可能存在。

对财务报告内部控制重大缺陷不仅应向董事会及其审计委员会、监事会和经理层报告,也会该向社会公开披露;但对于非财务报告内部控制重大缺陷因涉及内部商业秘密或企业信誉,而且与对外披露的财务报告无关,因此只对董事会及其审计委员会、监事会和经理层报告,不向社会公开披露。

(8)平安公司 2016 年度财务报表审计由 A 会计师事务所出具了无保留意见审计报告。结束年度财务审计后,平安公司与 A 会计师事务所签订了承接 2017 年度财务报表审计和内部控制审计的业务约定书。双方约定,为了节约时间和人力,A 会计师事务所只需对平安公司内部控制评价机构工作底稿进行复核,无须进行单独测试。鉴于出具否定意见或无法发表审计意见审计报告将对平安公司造成重大不利影响,A 会计师事务所依据对平安公司多年度审计中的了解,承诺将会出具无保留意见内部控制审计报告,而且只侧重对财务报告内部控制的有效性发表意见,对注意到的非财务报告重大缺陷增加描述段进行披露。

(9)平安公司为了扩大企业规模,需要补充大量流动资金,从工商银行借入 10 亿美元贷款,

期限 3 年;借入时汇率为 1 美元=6.2 元人民币。鉴于当前美元处于升值通道,平安公司风险管理部门在对该笔外币借款汇率风险进行评估时,假定如果到期时美元兑人民币的汇率变为 1 美元=7.0 人民币,那么将产生多大损失进行了风险评估。风险管理部门从董事会会议记录中了解到,公司董事会确定的该笔外币借款汇率风险的风险容量为 5000 万元人民币。

要求:

技术?计算该笔外币借款的汇率风险敞口(假设不考虑时间价值),并提出风险应对策略。

①风险管理部门采取的风险评估方法为情景分析法。

②情景分析法属于定量技术(非概率技术)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-02-29

- 2020-07-26

- 2020-02-29

- 2020-02-19

- 2020-07-05

- 2020-01-11

- 2020-08-22

- 2020-05-24

- 2020-02-22

- 2020-08-23

- 2020-05-07

- 2020-05-13

- 2020-02-06

- 2020-03-10

- 2020-01-29

- 2020-05-31

- 2020-06-07

- 2020-08-22

- 2020-02-07

- 2020-05-18

- 2020-02-26

- 2020-06-17

- 2020-08-12

- 2020-05-14

- 2020-04-24

- 2020-03-18

- 2020-01-30

- 2020-04-19

- 2020-03-05