2020年湖北高级会计职称考试科目你知道吗?

发布时间:2020-06-09

大家要摆正自己的备考态度,主动学习。按照计划进行每一天的学习,踏实备考。2020年高级会计职称备考已开启,已经报考2020年高会考试的小伙伴们,2020年湖北高级会计考试科目你清楚吗?快来了解一下吧!

2020年湖北高级会计考试科目:《高级会计实务》科目。

2020年湖北高级会计考试时间:

高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高会开卷考试需要注意什么情况呢?因为高会开卷考试,有的同学就觉得简单了,觉得考试不会时就到教材上去找,然后找了就往上抄。其实不是大家想的那么容易,关键的是大家在考试时能不能找到你需要的知识点!高会考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问题都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

大家只有认真备考,才可能顺利通过考试,不要抱有侥幸心理,踏踏实实复习最重要!相关考试信息51题库考试学习网持续更新中。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

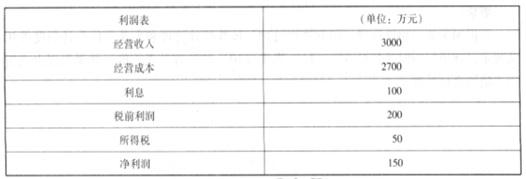

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

A公司的光伏电池板是基于以往积累的客户需求做出的改良产品,研发成本较低,相对市场上的一般产品具有一定的优势。A公司根据市场变化,不断对产品进行再创新,比同行业的竞争者获得了更高的利润和更多的客户。

A公司基于自身的技术与外销渠道优势,与国内多家光伏电池板生产商达成协议,采用代工模式(OEM),由生产商按照A公司的订单要求,为其提供符合标准的产品。

A公司的主要客户是欧洲太阳能发电企业。欧洲国家的太阳能发电产业发展迅速,对光伏电池板需求很大,且不断增长,为公司提供了广阔的发展空间。

2010年底,A公司召开股东会,研究公司下一步发展方向。公司认为,对于太阳能光伏电池板制造商而言,进军电池板销售业务领域障碍不大。目前受利润吸引已经有更多的企业投入到这一行业中,其中包括一批大型太阳能光伏电池板生产企业,这些企业产销一体的优势对A公司业务形成威胁。

随着全球太阳能光伏产业的日益成熟,光伏产业技术革新较快,政府已经缩减了对光伏行业的税收优惠政策范围。公司认为应该基于自身的研发实力,开发新的太阳能光伏产品,以有效规避光伏电池板行业由卖方市场转向买方市场的市场风险,同时,可以充分发挥公司自身的优势,将企业做强做大。

要求:

1.从宏观环境分析A公司2008年成立时面临的机会和2010年后面临的威胁。

2.从行业环境分析A公司2008年成立时面临的机会和2010年后面临的威胁。

①政治因素:“各国政府鼓励光伏产业发展的政策相继出台”。

②经济因素:“国内外市场需求不断攀升,市场潜力巨大”、“以美元结算,以预防欧元币值的大幅度变动”。

③社会因素:“光伏产业已经被社会接受并获得推崇”。

④技术因素:“光伏产业生产技术已被市场认可,企业生产成本与产品价格不断降低”。

2010年后面临的威胁:

①法律因素:“政府已经缩减了对光伏行业的税收优惠政策范围”。

②技术因素:“光伏产业技术革新较快”。

2.2008年成立时面临的机会:

①供应者:与国内多家光伏电池板生产商达成协议,采用代工模式(OEM),为A公司提供符合标准的产品。

②购买者:主要客户是欧洲太阳能发电企业。欧洲国家太阳能发电产业发展迅速,对光伏电池板需求很大,且不断增长。

③现有企业间竞争:A公司产品相对市场上的一般产品具有一定的优势。而且根据市场变化,不断对产品进行再创新,比同行业的竞争者获得了更高的利润和更多的客户。

④替代品:太阳能是传统能源重要的替代品。

2010年后面临的威胁:

①新加入企业竞争威胁:受利润吸引已经有更多的企业投入到这一行业中。

②购买者议价能力:光伏电池板行业存在由卖方市场转向买方市场的市场风险。

③现有企业间竞争:一批大型太阳能光伏电池板生产企业进入电池板销售业务领域,形成产销一体的优势。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-04-12

- 2020-04-14

- 2020-01-31

- 2020-02-07

- 2019-12-29

- 2020-03-14

- 2020-02-07

- 2020-07-11

- 2020-06-27

- 2020-06-11

- 2020-02-22

- 2020-04-09

- 2020-04-10

- 2020-05-02

- 2020-03-27

- 2020-06-05

- 2020-02-14

- 2020-07-22

- 2020-04-11

- 2021-06-05

- 2020-06-24

- 2020-03-05

- 2020-08-22

- 2020-03-22

- 2020-02-12

- 2020-02-22

- 2020-01-16

- 2020-04-22

- 2020-02-28