西藏2020高级会计职称考试时间你了解吗?

发布时间:2020-07-01

2020年西藏高级会计职称考试时间你了解吗?小伙伴们赶快了解一下西藏2020年高级会计师考试相关信息吧!

2020年西藏高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2020年西藏高级会计职称考试答题要求:

高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

备考2020高级会计师考试的考生们应该如何选择授课老师呢?我们一起来看看各个老师的讲课特点吧,选择适合自己的老师来进行学习。

徐经长老师讲课特点:他谦谦君子,儒雅而不高冷,擅从源头上讲解准则制定的初衷,用鲜活的例子将“难点”简单化,弹指间让学员茅塞顿开!他底蕴深厚,讲解精辟透彻,让我们深深地体会“博观而约取,厚积而薄发”的真谛,言笑间尽显大师风范!人送外号:会计上仙。

刘圻老师讲课特点:刘老师授课思路清晰、逻辑严密、凸显管理思想、重视实战应用。在准确把握考点的同时,善于对其背后的财务管理思想进行归纳总结,并能从历史演进的角度对教材中平行罗列的管理理念予以串联解读,使得课程内容充满质感而结构上又能浑然一体。老师理论功底扎实、语言风格厚重,熠熠生辉的思想让枯燥的财务管理理论充满魅力;与实务深度融合、循循善诱又不失幽默的讲解方式又能让学习变得丰富多彩、妙趣横生,深得学员喜爱。

刘国峰老师讲课特点:博学多才,思路清晰、抽丝剥茧、总结凝练、幽默形象。善于将理论与实务和生活场景相联系,使得整个授课过程生动活泼,妙趣横生;讲义图文并茂,对知识点的梳理和总结让你瞬间豁然开朗,思路清晰。这样幽默、睿智、才思敏捷、讲课不枯燥的老师,是学员的大爱!

贾国军老师讲课特点:微笑仁师、将复杂公式简单化。授课思路清晰,善于总结和归纳,在玩笑中让学员轻松掌握多种解题方法和技巧,可操作性强。学员感叹“他对于备考没有章法的学员来说无疑是救命稻草!"。

欧理平老师讲课特点:欧理平博士,高校会计系副主任,副教授,硕士生导师,注册会计师。精通企业会计准则与财税法规,兼任多家公司独立董事、财税顾问。颜值与才华兼备,理论与实践融合,会计与税收并重,激情与幽默同存。

拿下高级会计职称证书,让自己的人生更加绚丽多彩,也让自己的生活更加美好。早一步准备,早一步成功。备考时间紧迫,小伙伴们赶紧准备起来吧。下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

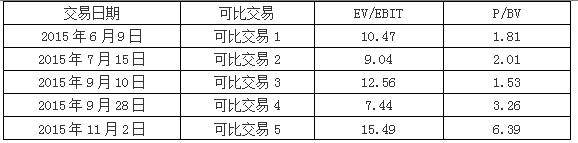

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

理由:项目资金应专款专用,基本支出不应在项目支出中列支。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-03-26

- 2020-03-05

- 2020-03-26

- 2020-02-13

- 2020-04-17

- 2020-02-06

- 2020-01-01

- 2020-01-15

- 2020-03-26

- 2020-06-11

- 2020-01-11

- 2020-02-12

- 2019-08-21

- 2020-03-20

- 2020-08-18

- 2020-05-07

- 2020-02-12

- 2020-03-06

- 2020-04-15

- 2020-02-16

- 2020-02-18

- 2020-01-16

- 2020-03-15

- 2020-02-12

- 2020-08-15

- 2020-05-12

- 2020-03-18

- 2020-09-02

- 2020-12-17