你一定要看的2020宁夏高级会计师考试方式!

发布时间:2020-04-24

不奋发,则心日颓靡。只有每天坚持学习,充实自己,才能摘得成功的果实。备考正式开始,参加2020年高会考试的小伙伴们,你知道2020宁夏高级会计师考试方式吗?快来了解一下吧!

宁夏2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

宁夏2020年高级会计师考试方式:实行无纸化考试。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

申请参加高级会计师资格考试的人员,须符合下列条件:

(一)应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

(二)申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

各地区对学历及工作年限要求有所差别,报考人员应根据各省(区、市)具体要求提交相应材料。

相关阅读:

《会计专业职务试行条例》中规定的高级会计师的基本条件如下,大家可以参考:

1.较系统地掌握经济、财务会计理论和专业知识。

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

3.取得博士学位,并担任会计师职务二至三年;取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务五年以上。

如果还想了解更多的考试资讯,那就关注51题库考试学习网,51题库考试学习网会持续更新相关的考试内容!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

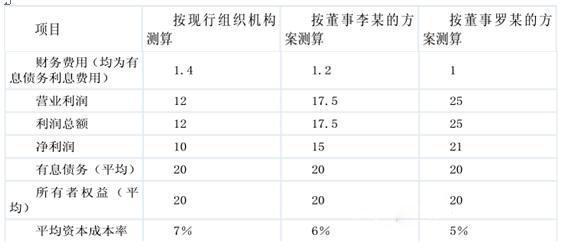

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

并购收益=235-(200+28 .5)=6 .5(亿元)

并购溢价=30-28 .5=1. 5(亿元)

并购净收益=6. 5-(30-28 5) =4. 5(亿元)

或:并购收益=235-(200+28 .5)=6 .5(亿元)

并购净收益=6 .5(30-28 .5)-0 5=4.5(亿元)

(2)判断并购是否可行

甲公司并购乙公司后能够产生4. 5亿元的并购净收益,从财务管理角度分析,此项并购交易可行。

总经理:回顾过去,公司产品连续3年取得了省内同行业市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

要求:根据以上资料,判断总经理发言所体现的公司总体战略的具体类型,并指出甲公司是否符合该战略的适用条件。

②公司符合该战略的适用条件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-20

- 2020-05-09

- 2020-02-15

- 2020-01-10

- 2020-03-04

- 2020-01-03

- 2020-01-10

- 2020-07-14

- 2020-03-27

- 2020-02-29

- 2020-08-26

- 2020-04-03

- 2020-03-26

- 2020-03-26

- 2020-01-09

- 2020-05-15

- 2020-04-17

- 2020-03-11

- 2020-02-28

- 2020-04-22

- 2020-03-17

- 2020-02-11

- 2019-10-23

- 2020-02-12

- 2020-02-26

- 2020-06-25

- 2020-03-13

- 2020-03-12

- 2020-04-04

- 2020-02-27