2020年兵团高级会计师报名入口,一起来看看

发布时间:2020-03-11

请注意啦!最近很多考生在问:兵团2020年高级会计师报名入口什么时候开通?51题库考试学习网已为大家带来相关信息,还不了解的小伙伴快来看看吧。

兵团2020年高级会计职称报名为2020年3月15日至30日24时,报名马上就要开始了,你知道兵团2020年高级会计职称报名入口在哪吗?

兵团2020年高级会计职称报名入口:全国会计资格评价网;报名网址http://kzp.mof.gov.cn。

报名时间:2020年3月15日至30日24时。

信息采集:我省中级资格考试报考人员信息从兵团省会计人员管理系统中调取。报考人员应于2020年3月14日前登录“兵团省会计网”(网址:http://www.ljkjw.gov.cn/)完成个人信息采集,并在“会计人员信息查询”栏目查看个人信息是否有误,及时修正,以免影响报名。

学完高级会计职称的社会地位怎么样?

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

报名参加高级资格考试的人员,应具备下列基本条件:

1坚持原则,具备良好的职业道德品质;

2认真执行《中华人民共和国会计法》和国家统一的会计制度以及法律法规;

3履行岗位职责,热爱本职工作。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

以上就是今日51题库考试学习网为大家分享的所有内容啦。更多资讯请关注51题库考试学习网高级会计考试!51题库考试学习网祝各位考生一次性通过考试,早日拿证!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

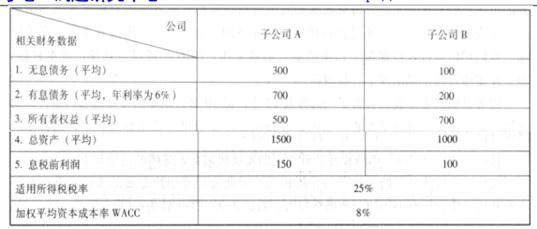

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的40%,而管理费用却达到年度预算的63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;

②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高,企业事前控制能力有待提高。

要求:根据上述资料,指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施

改进措施:

(1)严格执行销售预算、生产预算、费用预算和其他预算、将年度预算细分为月度和季度预算,通过分期预算控制,确保年度预算目标实现。

(2)抓住预算控制重点,对重点预算项目严格管理;对关键性预算指标的实现情况按月、按周,甚至进行实时跟踪,对其发展趋势做出合理预测,提高事前控制能力。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2020-01-30

- 2020-03-19

- 2020-01-16

- 2020-05-13

- 2020-02-06

- 2020-07-08

- 2020-02-19

- 2020-07-16

- 2020-01-15

- 2020-01-16

- 2020-02-25

- 2020-01-02

- 2020-02-11

- 2020-02-12

- 2020-03-12

- 2020-03-18

- 2020-02-23

- 2020-11-01

- 2019-12-31

- 2020-02-16

- 2020-03-08

- 2020-02-08

- 2020-05-13

- 2020-01-29

- 2020-02-12

- 2020-05-22

- 2020-02-13

- 2020-03-05

- 2020-03-12