点击查看2020年西藏高级会计师考试时间!

发布时间:2020-04-21

2020年西藏高级会计证报名简章已公布,2020西藏高级会计师考试时间已定!那什么时候开始考试呢?快来跟着51题库考试学习网一起看看西藏高会考试安排吧!

2020年西藏高级会计证考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2020年西藏高级会计证考试方式:实行无纸化考试。

西藏2020高会考试时间为9月6日,参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,实际上留给大家备考的时间并不多,还没备考的同学抓紧时间学习吧!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

学习建议

一、基础阶段学习重点

通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法

(一)通读教材、梳理知识

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

(二)深入理解、全面熟悉

在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

以上就是51题库考试学习网为大家分享的内容,希望对大家有所帮助。预祝大家顺利通过考试!加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

近年来,甲公司的A品牌首饰市场销售严重下降,有被B品牌首饰替代的趋势,处于弱竞争地位,并且出现了滞销现象。

随着我国经济的快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,亦推进了黄金饰品作为保值增值手段的消费。随着黄金价格持续上涨和国内消费升级,国内金银首饰行业将维持高度景气。

该公司主要生产原材料为黄金,为应对黄金价格持续的上升,控制成本,公司计划采购黄金25吨。受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下震荡激烈,资金风险很大。企业经营过程中销售费用和用工成本大幅增加,远高于行业平均水平。除此以外,国内外进出口政策、国外贸易保护、人民币升值等因素也是经营上的一大难题。

假定不考虑其他因素。

要求:

1.运用SWOT分析模型,分析甲公司内部环境中的优势和劣势、外部环境中的机会和威胁。

2.根据波士顿矩阵模型,指出A品牌所属的类型,并简要分析应采取的对策。

劣势:A品牌首饰市场销售严重下降,有被替代的趋势,出现了滞销现象;销售费用和用工成本大幅增加,远高于行业平均水平。

机会:经济快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,推进了黄金饰品作为保值增值手段的消费。

威胁:受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动,全球金价上下震荡激烈,资金风险大。此外还受到国内外进出口政策、国外贸易保护、人民币升值等因素的威胁。

2.A品牌首饰属于瘦狗业务。

A品牌首饰市场销售严重下降,有被替代的趋势,处于弱竞争地位,并且出现了滞销现象,已经难以为继,应该果断清理,不再投入资金,尽快回收所占用的资金。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

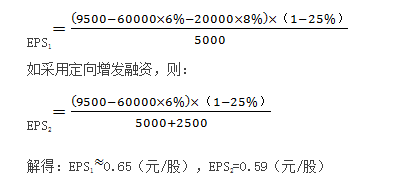

财务总监:公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:

根据上述资料,依据EBIT-EPS无差异分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:依据EBIT-EPS无差异分析法原理,使EPS相等的息税前利润测算方式如下:

解得:EBIT=0.84(亿元);

项目投产后预计公司年息税前利润为0.95亿元,大于0.84亿元。

或:如采用举债融资,则:

可见债务融资后的每股收益更高。

要求:

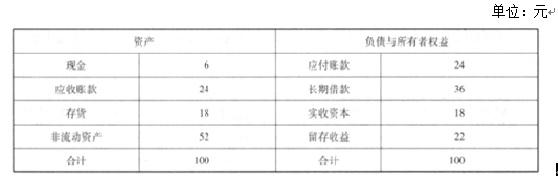

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-02

- 2020-03-11

- 2020-05-13

- 2020-01-16

- 2020-03-20

- 2020-02-29

- 2019-12-28

- 2020-05-15

- 2020-04-09

- 2020-01-04

- 2020-05-06

- 2020-06-07

- 2020-02-23

- 2020-05-22

- 2020-03-18

- 2019-12-28

- 2020-08-05

- 2020-06-06

- 2020-02-29

- 2019-11-29

- 2020-02-16

- 2020-02-29

- 2020-03-20

- 2020-03-04

- 2020-03-13

- 2020-03-19

- 2020-02-28

- 2020-03-21

- 2020-01-31

- 2020-03-01