关于吉林2020年高级会计师考试方式,一起来看看

发布时间:2020-04-30

有关2020吉林高级会计职称考试方式你清楚吗?51题库考试学习网已为大家解读相关信息,一起来看看吧。

吉林2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日)上午。考试时间为8:30—12:00,考试时长为3.5小时。

2020年吉林会计高级职称考试方式:无纸化考试。

高级会计开卷考试需要注意什么?

因为是高级会计开卷考试,有的同学会觉得简单,觉得考试不会时就到教材上去找呗,然后找了就往上抄呗。其实不是大家想的那么容易,关键是大家在考试时能不能找到你需要的知识点!

高级会计考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个问题都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

提醒各位考生有关备考建议:

第一阶段:预习阶段。

本阶段考生要初步了解高级会计师考试基本信息,如报名条件、报名时间、考试形式,考试科目等。虽然目前新版教材还未公布,但是考生可以通过旧版教材梳理基本脉络框架,了解基础知识及概念。

第二阶段:基础阶段 。

新版教材下发后考生便开始进入基础阶段的备考环节,提前预习过的考生可以对照新旧教材变化对比复习新增或变化的部分。根据以往经验,新增或变化内容往往是当年考试的重点,大家要引起高度的重视。

如果预习阶段没学,直接进入基础阶段的考生,建议您搭配高级会计师辅导课程逐章节细致的学习,加深理解和掌握。虽然高级会计师考试只有《高级会计实务》一门科目,但是难度并不小,大家必须要打起精神,掌握技巧,理清教材知识重难点,把握整体知识体系,为后期突破打下坚实的基础。

学习资料:基础阶段主要复习资料是2019年新版《高级会计实务》辅导教材。

第三阶段:强化阶段 。

高级会计实务考试试题类型只有案例分析题,综合性较强,难度较大,强化阶段考生需要大量刷高级会计师考试试题,做题过程中要定时定量,提高阅读题干的效率和答题的准确率。建议每天复习3—4小时。

以上就是高级会计考试的所有内容了,各位考生一定要仔细查看哟。更多资讯请关注51题库考试学习网。关注51题库考试学习网看每日考试分类汇总!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

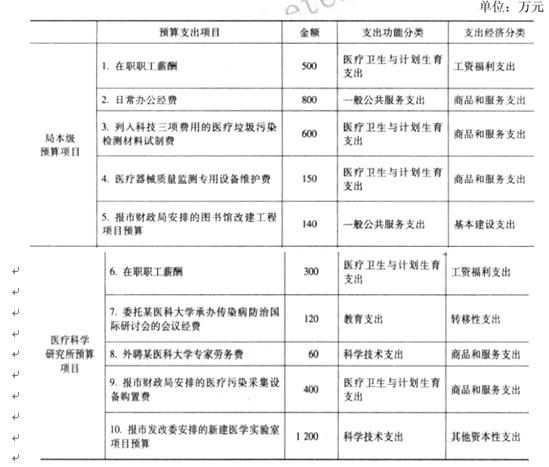

要求:

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

要求:

①净现值法使用现金流,而未使用利润。因为利润可以被人为操纵,而且现金流能够通过股

利方式增加股东财富。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。回收期法忽略了回收期之后

的现金流。如果使用回收期法,很可能使用回收期长但回收期后有较高收益的项目被决策者错误的放弃。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与

非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。投资项目的净现值代表的是投

资项目如果被接受后公司市值的变化,而其他投资分析方法与财务管理的最高目标没有直接的联系。

董事会秘书认为公司融资应考虑股价的表现,目前不宜进行配股融资。当前,公司资产总额100亿元,负债总额80亿元,股东权益总额20亿元,总股本4亿股,平均股价4.2元/股,近三个月来,公司股价没有太大波动。在市净率较低的情况下,若按4:1的比率配售一亿股(假定股东全部参与配售),且配股价格设定为3.8元/股,则可能对公司股价产生不利影响。

要求:根据上述资料,计算计算公司在实施配股计划情况下的配股除权价格和配股权价值。

配股除权价格=(4×4.2+3.8×1)/(4+1)=4.12(元/股)

或:配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(4.2+3.8×1/4)/(1+1/4)=4.12(元/股)

(2)配股权价值=(4.12-3.8)/4=0.08(元/股)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-04-10

- 2020-05-27

- 2020-02-22

- 2020-02-13

- 2020-01-16

- 2020-01-04

- 2020-07-08

- 2020-05-08

- 2020-02-20

- 2020-02-05

- 2020-12-03

- 2020-07-30

- 2020-03-18

- 2020-05-20

- 2020-04-09

- 2020-01-16

- 2020-04-08

- 2020-02-15

- 2020-02-22

- 2020-10-22

- 2020-03-11

- 2020-01-19

- 2020-10-11

- 2020-06-26

- 2020-03-22

- 2020-03-12

- 2020-03-04

- 2020-02-29

- 2020-03-10