速来看看关于湖南2020高级会计职称考试科目吧!

发布时间:2020-04-23

湖南2020高级会计职称考试科目你了解吗?参加2020年高会考试的小伙伴们,一起跟随51题库考试学习网来看看吧。

湖南2020年高级会计职称考试时间:

高级资格考试于2020年9月6日(星期日)举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

考试使用全国会计专业技术资格考试领导小组办公室制定的2020年度中高级资格考试大纲。

湖南2020年高级会计职称考试科目:《高级会计实务》。

高级会计师机考系统:高级会计师考试现在采用无纸化系统考试方式,而且2019年新规定了禁止携带计算器,更是给考试增加了难度,所以我们提前熟悉考试系统太重要了。

为什么一定要提前准备论文呢?

1、论文从选题到发表非一朝一夕!

论文从选题、撰写、初稿、审核,定稿到发表需要极大的心力,论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,而且有的地区要求3篇论文发表时间不能在同一年,一般情况下,中级职称考过以后发表的论文都是有效的,所以,提前准备论文总归是有备无患的。

2、高级会计实务考试成绩是有有效期的,过期作废!

拿到高级会计师证书的一般流程为参加高级会计师《高级会计实务》考试→获得成绩合格证书→参加评审(3年内)→答辩→公示→领证。

所以流程上来说肯定是要先准备高级会计实务考试,然后在成绩有效期内参加高级会计师评审,达到全国高级会计师考试成绩合格标准的人员成绩有效期一般为3年,达到省线的成绩仅有一次参加高会评审的机会!在成绩有效期内评审没过,需要重新参加考试。

2019年很多地区明确高级会计师考试成绩合格考生可参加当年评审,而2019年内蒙古、安徽已经明确省线合格标准为55分,而未达到国家级而达到省线标准的人员,只能参加2019年度高级会计师资格评审,成绩有效期截至2019年底。高会评审新政频出,要求更加严格,如果错过了就没有机会弥补,所以一定要提前准备论文,不要白白错失申报机会。

我们来假设一下,报考2020年高级会计师考试,考试分数恰好过了省线但没过国家线,那就只能参加2020年高级会计师评审,如果此时发表了论文,那2020年评审就不用怕了!可如果没有发表论文,临时准备肯定来不及,而且成绩也要作废,所以,论文早早准备更放心!

报考2020年高级会计师的考生一定要提前了解当地评审政策,若能当年参加高级会计师评审,例如安徽、内蒙古等地区的考生,一定要提前准备相关资料!争取2020年把考试和评审一举拿下!

好的,以上就是今天51题库考试学习网为大家分享的全部内容,想了解更多内容,敬请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,改为在同时满足以下四个条件时才能确认收入:①企业已将商品所有权上的主要风险和报酬转移给购货方;②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;③与交易相关的经济利益能够流人企业;④相关的收入和成本能够可靠地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整: -

(1)坏账准备的计提比例由全部应收款项余额的 3‰~5‰改为:1 年以内账龄的,计提比例

为 5%;l~2 年账龄的,计提比例为 10%;2~3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 100%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

2005 年淮海化工厂的会计处理方法的调整中,属于会计估计变更的事项有(1)和(2)。

①计算净利润

净利润=本年新增留存收益/(1-股利分配比率)或=本年新增留存收益+股利分配额

②计算目标利润

目标利润=净利润/(1-所得税率)

(1)测算净利润

目标股利分红额=8000×10%=800(万元)

净利润=800+800=1600 (万元)

(2)测算目标利润额

目标利润=1600/(1-20%)=2000 (万元)

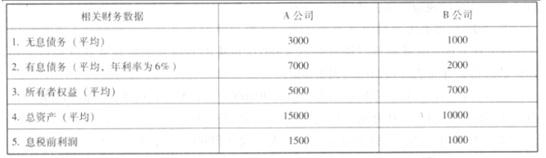

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-03-03

- 2020-01-22

- 2019-08-20

- 2020-04-17

- 2020-01-29

- 2020-02-27

- 2020-02-15

- 2020-05-13

- 2020-03-28

- 2020-01-29

- 2020-04-21

- 2020-07-27

- 2020-09-04

- 2020-02-23

- 2020-02-23

- 2020-05-13

- 2020-07-01

- 2020-11-19

- 2020-03-07

- 2020-04-18

- 2020-03-12

- 2020-01-29

- 2020-03-06

- 2020-02-27

- 2020-02-05

- 2020-01-14

- 2020-03-28

- 2020-01-04

- 2020-02-15