快来看!带你一键了解2020天津高级会计职称考试方式

发布时间:2020-04-22

很多小伙伴想了解2020天津高级会计职称考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

如果看得到光的方向,就要努力朝着光亮前进。高级会计师这条路,既充实又坎坷,2020天津高级会计职称考试方式为无纸化考试,考试时间为9月6日,已报名的小伙伴抓紧时间学习吧!

2020年天津高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。今年继续采用无纸化考试方式,继续实行开卷考试。

2020年天津高级会计职称考试科目:《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,通过报考资格审核后,可以在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年高级会计师考试实行无纸化考试面对高会无纸化考试方式,大龄考生最大的难处是打字慢和面对电脑做题的不适应性,建议大家在平时多使用电脑答题,各位考生要尽早熟悉考试环境。

另外高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。考生们最好能够理清大纲框架、深刻理解大纲规定的所有重要知识点,并关注和阅读一些与大纲内容相对应的资讯,在学习到专业理论知识的同时能接触一些实务案例,以保证自己思路的开放性。

以上就是今天51题库考试学习网为大家带来的关于2020天津高级会计职称考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为鼓励甲公司提高营运效率,建立符合市场竞争需求的运行模式,政府于 2010 年决定将甲公司改制为股份有限公司,通过公开招股筹集资金并将其股票上市交易。2011 年,甲公司股票上市后,政府持有甲公司股票的比率由原有的 100%降至 51%。

甲公司上市后,开始着手研究并实行低成本、低碳排放的发电模式,如研究用风力发电、地

热发电、天然气发电取代煤炭发电的可能性。同时,甲公司还着手对上市前咨询机构提交的多个境外投资方案进行评估。但当甲公司管理层要求信息技术部提供评估需要的相关数据时,信息技术部告知有关信息系统的一些月度数据被人删除,无法提供。甲公司经调查发现,一 名已被甲公司辞退的后勤部职员,在退职后未经允许进入系统删除了有关信息。

要求:

上市后采用的是成长型战略,以发展壮大企业为基本导向,致力于使企业在产销规模、资产、利润或新产品开发等某一方面或某几方面获得增长的战略。甲公司研究风力、地热、天然气发电替代煤炭发电的可能性,意图开发新的经营领域,也属于成长型战略。

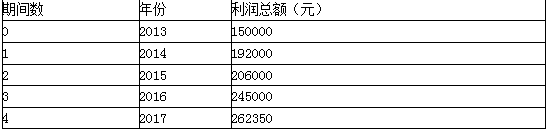

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

要求:根据资料,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-30

- 2020-02-13

- 2020-01-17

- 2020-03-15

- 2020-03-22

- 2020-03-19

- 2020-01-15

- 2020-08-13

- 2020-03-19

- 2020-02-20

- 2020-01-14

- 2020-04-04

- 2020-07-18

- 2020-06-14

- 2019-04-18

- 2020-03-22

- 2020-03-12

- 2019-12-17

- 2020-01-30

- 2020-07-03

- 2020-03-19

- 2020-03-23

- 2020-01-11

- 2020-02-16

- 2020-05-29

- 2019-12-28

- 2020-02-15

- 2020-04-16

- 2020-08-29

- 2020-03-07