关于甘肃2020高级会计师报名条件,了解一下!

发布时间:2019-12-28

小伙伴们注意啦!想知道甘肃2020高级会计师报名条件吗?这里有最详细的情况说明。让我们一起来看看吧。

想要参加2020年高会考试的人员,可以准备起来了。甘肃2020高级会计师报名条件公布了吗?目前,甘肃2020高级会计网上考试报名资讯暂未公布。大家可以参考2019甘肃高级会计考试报名资讯。

甘肃2019年高级会计职称报名条件报名参加高级资格考试的人员,应符合《会计专业职务试行条列》和《甘肃省高级会计师职务任职资格评审条件》学历和资历必须符合下列条件之一:

硕士毕业,从事会计、审计、经济工作8年以上,并担任会计师、审计师、经济师职务5年以上;

大学本科毕业,从事会计、审计、经济工作10年以上,并担任会计师、审计师、经济师职务5年以上;

大学专科毕业,从事会计、审计、经济工作20年以上,并担任会计师、审计师、经济师职务5年以上;

中专毕业,在县属单位或在森林、矿山、野外等艰苦条件下从事会计、审计、经济工作25年以上,并担任会计师、审计师、经济师职务5年以上,可评审单位有效或企业有效高级会计师任职资格;

我省破格晋升高级专业技术职务条件者。

专业工作年限和任职年限计算到报考年度当年年底前,先工作后取得学历人员,取得学历前专业工作年限减半计算。

高级会计职称的报名方式是什么?报名网址是什么?

2019年高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。

发展方向:国企、事业单位总会计师、财务负责人。

好啦,小伙伴们,上面就是关于甘肃2020高级会计师报名条件的全部内容了,看完之后是不是有一定的收获呢,这样的话就再好不过了。感谢您的浏览。51题库考试学习网在这里祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

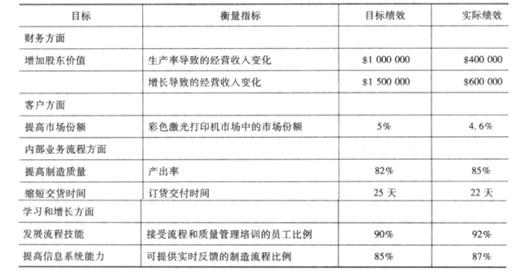

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。

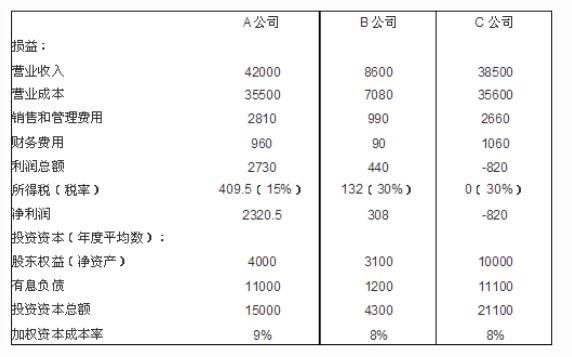

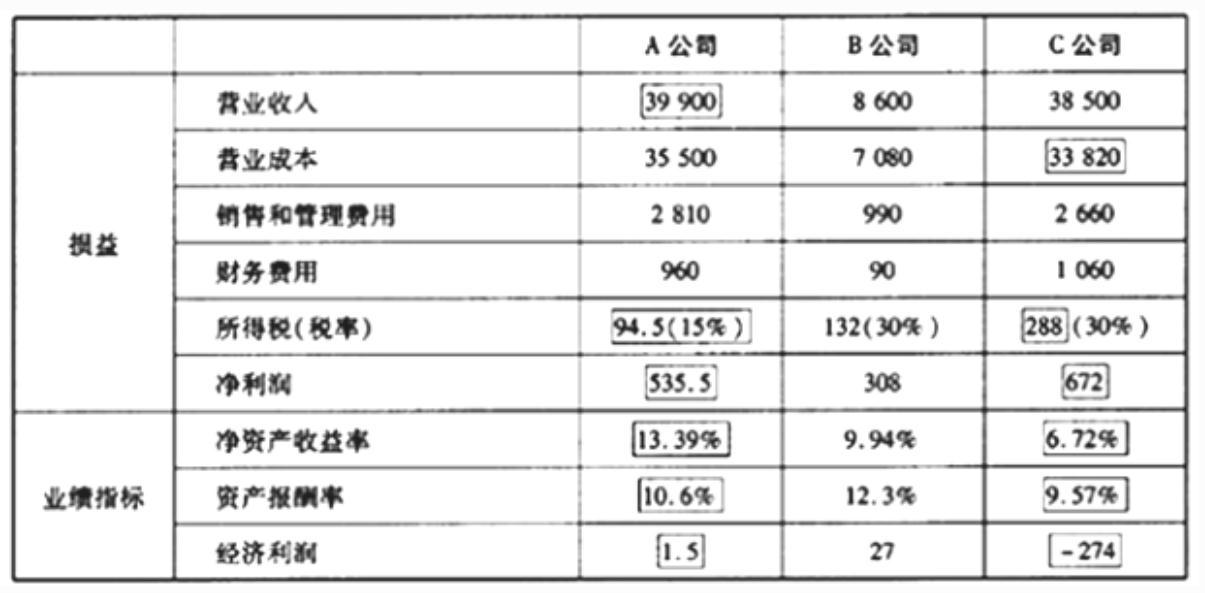

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

要求:

(1)简述战略实施模式的类型。

(2)结合上述资料,指出该企业采用战略实施模式,并说明理由。

(2)该企业实施合作型模式

理由:H企业战略内容多、实施较复杂、外部环境变化大、新战略与原有战略有根本变化

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-21

- 2020-03-04

- 2020-01-12

- 2020-03-27

- 2020-02-29

- 2020-03-11

- 2020-03-21

- 2020-02-22

- 2020-08-29

- 2020-08-26

- 2020-05-01

- 2020-02-01

- 2020-03-07

- 2020-10-25

- 2020-02-19

- 2020-01-31

- 2020-01-30

- 2020-03-18

- 2020-01-15

- 2020-12-10

- 2020-08-05

- 2020-03-21

- 2020-02-14

- 2020-04-08

- 2020-08-14

- 2020-03-19

- 2020-05-12

- 2020-05-27

- 2020-01-22

- 2020-09-03