你知道2020宁夏高级会计师考试方式是什么吗?

发布时间:2020-04-19

很多小伙伴想了解2020宁夏高级会计师考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

高会备考就像马拉松,获胜的关键不在于瞬间的爆发,而在于途中的坚持。2020年高级会计师备考已经开始,2020宁夏高级会计师考试方式是什么?小伙伴们赶快了解一下宁夏2020年高级会计师考试相关信息吧!

宁夏2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

宁夏2020年高级会计师考试科目: 高级资格考试科目包括《高级会计实务》。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

宁夏2020年高级会计师考试方式:实行无纸化考试。

案例分析题必答题、案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区根据考试题目要求分为“要求”、“要求”、“要求”等多项标签页。考生按照要求在各自答题区域内进行答题。点击“下一题”按钮进入下一题答题页面;点击“上一题”按钮可以返回上一题答题页面。未作答的试题,会在题号下方以“*”进行显示,“?”号表示该小题做过标记。

建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020宁夏高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

佳宝公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。以企业某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比衡量企业的市场占有率高低,某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比大于1表明市场占有率高。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

假定不考虑其他因素。

<1>?、请简要说明波士顿矩阵的原理。

<2>?、简要分析佳宝公司三种产品分别属于波士顿矩阵中的哪类业务,并说明其特点。

2.佳宝公司洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。(2.5分)

消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。(2.5分)

电烤箱的市场增长率为4%,小于10%,属于低速增长,相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为谜,则应果断清理。(2.5分)

要求:

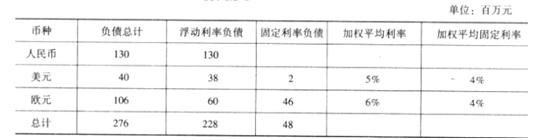

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

要求:计算净资产收益率单项指标的实际得分。

大型普通机械制造业的标准值

本档基础分=指标权重×本档标准系数=20×0.6=12(分)

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)=(8%-1.7%)÷(9.5%-1.7%)=0.8077

调整分=功效系数×(上档基础分-本档基础分)=0.8077×(20×0.8-20×0.6)=0.8077×4=3.23(分)

净资产收益率指标得分=12+3.23=15.23(分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-22

- 2019-11-21

- 2020-01-03

- 2020-04-11

- 2020-03-19

- 2020-03-19

- 2020-09-02

- 2020-06-04

- 2020-05-28

- 2020-03-22

- 2020-07-24

- 2020-08-08

- 2020-07-30

- 2020-04-17

- 2020-01-30

- 2020-02-23

- 2020-04-12

- 2020-02-18

- 2020-03-18

- 2020-01-04

- 2020-04-07

- 2020-08-13

- 2020-04-16

- 2020-01-17

- 2020-05-29

- 2020-08-08

- 2020-01-28

- 2020-01-28

- 2020-03-13

- 2020-01-01