注意了!山东莱芜2020年高级会计师报名已经开始

发布时间:2020-03-13

山东莱芜2020年高级会计师报名已经开始,为使广大考生及时了解报名有关政策,现将有关事项分享如下,一起来看看吧。

2020年度全国会计专业技术中高级资格考试定于2020年9月举行,全部采用无纸化方式。现将有关事项通知如下:

一、报名条件

报名参加会计中高级资格考试的考生需参加继续教育,继续教育年限作为从事会计工作或会计师职责相关工作年限的依据。

1.基本条件

(1)拥护中国共产党领导,热爱祖国,模范遵守《中华人民共和国会计法》及有关法律法规,恪守职业道德,廉洁奉公,爱岗敬业,有效履行岗位职责。

(2)近五年各年度考核均为合格(称职)以上。

2.学历(学位)及资历条件

取得会计师职称,符合下列条件之一者,可报考高级会计师:

(1)具有大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具有博士研究生学历(博士学位),取得会计师职称后,从事与会计师职责相关工作满2年。

3.其他事项

公务员(含列入参照公务员法管理的事业单位在编人员)可以参加考试,不得参加专业技术人才职称评审。报名条件中的资历年限,计算截止日期为2020年12月31日。

二、考试科目

(一)中级资格:考试科目包括《中级会计实务》《财务管理》和《经济法》。参加中级资格考试的人员,应在连续的两个考试年度内通过全部科目的考试,方可获得中级资格证书。

(二)高级资格:考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、考试大纲

使用全国会计考办印发的2020年度中、高级资格考试大纲。

四、工作要求

各级财政部门要按照有关规定和要求,严格把关,认真做好报名资格的审查工作。要充分利用网络、广播、报纸等宣传媒介,做好考试报名宣传,并积极主动地解答广大考生的来电咨询,将报名时间和有关考试政策等,及时告知广大考生,避免漏报、错报情况发生。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,山东莱芜的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:上述事项处理是否正确,如不正确,说明理由。

理由:行政单位出借国有资产,应报同级财政部门审批。

要求:

1.指出企业一体化战略的具体类型。

2.根据上述资料,分别指出强力公司一体化战略的具体类型,并说明理由。

2.(1)强力公司参股海城矿山机械公司、与东港石油公司签订集研发、生产、销售为一体的合作协议均属于前向一体化战略。

理由:前向一体化是指企业控制其原属客户公司的生产经营活动(以获得分销商或零售商的所有权或加强对他们的控制权)。

或:强力公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产”,故“参股海城矿山机械公司、与东港石油公司签订合作协议”均属于前向一体化战略。

(2)强力公司投资建立铁矿资源开发和生产企业属于后向一体化战略。

理由:后向一体化指企业介入原供应商的生产活动。

或:强力公司是一家特种钢材生产企业,投资建立铁矿资源开发和生产企业,属于向供应商方向发展,故“投资建立铁矿资源开发和生产企业”属于后向一体化战略。

要求:根据资料,指出W集团采用的管理控制模式的类型,并说明理由。

理由:制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,没有出现财务失控的情况。

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

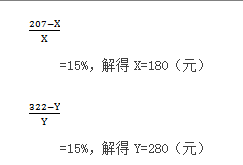

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-26

- 2020-05-09

- 2020-10-11

- 2020-11-20

- 2020-02-05

- 2020-02-19

- 2019-12-27

- 2020-07-22

- 2020-05-30

- 2020-03-22

- 2020-02-27

- 2020-01-14

- 2020-03-15

- 2020-06-04

- 2020-03-22

- 2020-03-20

- 2020-01-10

- 2020-05-09

- 2020-06-11

- 2020-05-29

- 2020-04-24

- 2020-03-12

- 2020-02-06

- 2020-02-09

- 2020-03-18

- 2020-01-16

- 2020-02-12

- 2020-01-10

- 2020-04-04

- 2020-08-08