内蒙古2020年高级会计师考试科目有哪些?快来看

发布时间:2020-06-04

成功离不开一点一滴的积累,对于高级会计师考试,想要取得好成绩,首先要打好基础。2020年高级会计师已经进入基础备考阶段,小伙伴们还没备考抓紧时间学习起来吧!51题库考试学习网分享了关于内蒙古2020年高级会计师考试科目的相关内容,参加2020年高会考试的小伙伴们,快来了解一下吧!

内蒙古2020年高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题。

内蒙古2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,实际上留给大家备考的时间并不多,还没考试备考的同学抓紧时间学习吧!

距离2020年高级会计师考试时间越来越近,那么如何在有限的时间里,做到学习与工作家庭的平衡呢?看看他们是如何提升学习效率的?

学员1:我今年考高会,孩子一年级。白天上班。每天中午12点到2点的休息时间里我逼着自己睡30分 午觉。家里有妈妈帮我家务做饭。晚上吃好晚饭我检查辅导孩子作业。9点之前给孩子洗好澡上床。每天晚上雷打不动9点到11点听课。白天不忙的时候做会强化练习。白天练习晚上听课。

学员2:我学不进去的时候就来看励志贴,看到别人比我难比我还努力,然后就去学习了......

学员3:时间当然是挤出来的,但是挤出来后就要高效利用。学习期间关掉手机,免去了控制不住自己刷微博刷微信。学习的时候好记性不如烂笔头,用写的还能提高集中注意力。

看了大家的经验总结,有没有受到点启发呢?学习效率低的同学根据自己的实际情况,可以相应改变一下策略。选择适合自己最佳听课时间,可以在精神饱满的早上,也可以在安静的晚上,不论是在哪个时间段,只要能高效学习就是你最佳听课时间。备考高会还是要一步步来,稳扎稳打,急不得。把基础打牢了,才能更好的进行下一步的复习。

以上内容到这里就全部结束了,希望51题库考试学习网分享的内容能够帮助到大家,更多内容尽在51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

约束条款(1):(320+800*10%+x*10%)/(800*10%+x*10%)=4

x=266.67(万元)

约束条款(2):(3000+x*50%)/(800+x)=2

x=933.33(万元)

约束条款(3):(800+x)/4000=0.5

x=1200(万元)

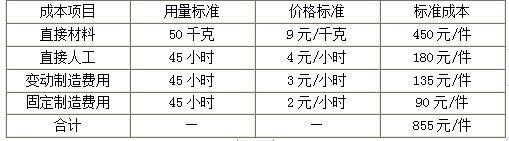

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

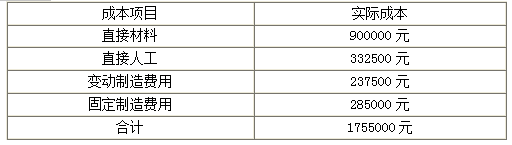

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

要求:

每股价值=4713510000=4.7135(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-11

- 2020-04-05

- 2020-11-29

- 2020-02-02

- 2020-05-07

- 2020-07-29

- 2020-03-25

- 2020-04-21

- 2020-04-09

- 2020-05-16

- 2020-04-10

- 2020-03-07

- 2020-05-09

- 2020-04-25

- 2020-02-28

- 2020-02-19

- 2020-03-18

- 2020-06-05

- 2019-12-10

- 2020-05-27

- 2020-06-05

- 2020-07-24

- 2020-07-23

- 2020-01-15

- 2020-04-04

- 2020-01-05

- 2020-01-26

- 2020-01-12

- 2020-07-01

- 2020-01-15