福建2020高级会计师考试方式你知道吗?

发布时间:2020-06-05

2020年高级会计备考来袭,已经报名高会的小伙伴抓紧时间学习吧!那么,福建2020年高级会计师考试方式是什么你知道吗?不清楚的小伙伴赶快一起来了解一下!

福建2020年高级会计职称考试时间:

2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:无纸化考试。

温馨提示:

各位高会一定要重点关注2020年高会新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

对于考生而言,考试从来都不是一蹴而就的事情,它需要考生们认真对待、积累点滴才能有好的效果。那么什么是好的学习方法呢?下面我们一起来看看吧!

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

7、视听结合。可以同时利用语言功能和视觉、听觉器官的功能,来强化记忆,提高记忆效率。比单一默读效果好得多。

8、多种手段根据情况,灵活运用分类记忆、图表记忆、缩短记忆及编提纲、做笔记、卡片等记忆方法,均能增强记忆力。

9、科学用脑。在保证营养、积极休息、进行体育锻炼等保养大脑的基础上,科学用脑,防止过度疲劳,保持积极乐观的情绪,能大大提高大脑的工作效率。这是提高记忆力的关键。

以上就是今天给大家带来的全部内容,希望能帮到大家,最后祝愿大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2014 年 5 月 20 日,甲公司通过非同一控制下的企业合并取得 C 公司 80%的有表决权股份,能够对 C 公司实施控制;甲公司对 C 公司长期股权投资的初始投资成本为 1.6 亿元。2016 年 6 月30 日,甲公司因战略转型,以 0.75 亿元价款出售所持有的 C 公司 20%的有表决权股份,并办理完毕股权转让手续;该日,C 公司自 2014 年 5 月 20 日开始持续计算的净资产账面价值为 3 亿元。股权出让后,甲公司仍能对 C 公司实施控制。自 2014 年 5 月 20 日起至本次股权出让前,甲公司一直持有 C 公司 80%的有表决权股份。

据此,甲公司在个别财务报表中,将出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35 亿元确认为资本公积(股本溢价)。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买人套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

正确的会计处理:应以合并日 B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值 7.2 亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35亿元(0.75-1.6/80%*20%=0.75-0.4),应确认为投资收益,计入甲公司当期个别利润表。

资料(4)会计处理不正确。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

资料(5)会计处理正确。

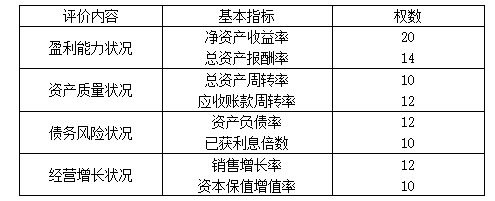

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-20

- 2020-01-12

- 2020-04-15

- 2020-02-15

- 2020-03-21

- 2020-03-18

- 2020-01-29

- 2020-02-15

- 2020-01-30

- 2020-02-24

- 2020-02-11

- 2020-06-12

- 2020-05-31

- 2020-03-29

- 2020-05-02

- 2020-03-20

- 2020-06-11

- 2020-03-25

- 2020-02-29

- 2020-01-01

- 2020-06-30

- 2020-05-12

- 2020-01-13

- 2020-07-16

- 2020-04-04

- 2020-11-12

- 2020-02-14

- 2020-02-28

- 2020-03-11

- 2020-05-27