考生须知!黑龙江2020年高级会计师考试时间

发布时间:2020-04-09

主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度。51题库考试学习网今天也给大家带来了关于黑龙江2020年高级会计师考试时间的信息,快跟随51题库考试学习网的脚步一起来看看吧!

黑龙江2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年高级会计师考试科目为《高级会计实务》。高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

51题库考试学习网还给大家带来了2020年高级会计师考试报名条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

注意:

1、上述学历或学位,是指经国家教育行政部门认可的学历。

2、上述有关会计工作年限,截止日期为2020年12月31日。在校生利用业余时间勤工助学的不被视为正式从事会计工作,相应时间不计入会计工作年限。参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

好了,以上就是51题库考试学习网给大家带来的全部内容了,最后,51题库考试学习网祝愿大家早日成功上岸!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

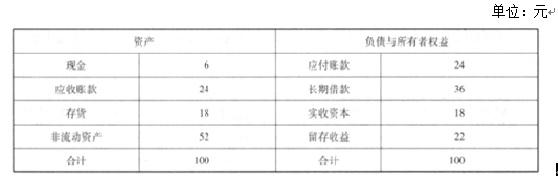

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

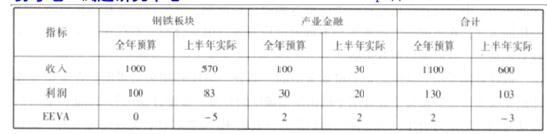

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

理由:不符合全面性原则的要求。(1.5 分)

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。(1.5 分)

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-04-16

- 2020-02-14

- 2020-06-07

- 2020-06-25

- 2020-03-03

- 2020-01-29

- 2020-01-31

- 2020-01-17

- 2020-02-20

- 2020-04-17

- 2020-02-16

- 2020-03-26

- 2020-03-13

- 2020-04-17

- 2020-04-18

- 2020-03-26

- 2020-03-11

- 2020-04-15

- 2020-02-11

- 2020-01-01

- 2020-02-28

- 2020-01-31

- 2020-04-04

- 2020-02-15

- 2020-03-07

- 2020-02-01

- 2020-04-17

- 2020-04-22

- 2020-02-24