青海2020年高级会计师考试时间你清楚吗?看完就清楚了

发布时间:2020-04-09

各位备考高级会计师的小伙伴们,2020年高级会计师考试就要到了,那么你们知道青海2020年高级会计师考试时间吗?今天51题库考试学习网就来和大家分享关于这个问题的具体内容,请大家阅读以下内容!

2020年青海高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为08:30—12:00。

2020年青海高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

2020年青海高级会计师考试方式:采用无纸化方式。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相比非热点选题而言更容易被杂志刊用。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

以“营改增”为例,通过数据库的检索,在2011年至2014年的4年间,各类期刊杂志共发表涉及“营改增”主题的文章有3753篇,可以说研究的领域涵盖“营改增”税制改革的方方面面,但如此海量的文章下是否就意味着已不存在研究的空间呢?答案是否定的。

通过搜索,某核心期刊2015年第20期刊发的“企业营改增过渡衔接期若干问题探讨”一文,就填补了从过渡衔接期的角度去解读企业的营改增关键工作的空白。

技巧三:紧贴工作实务

较之学术论文和毕业论文,职称论文要体现创作人的工作业绩和管理能力,更应该与会计实务工作相结合,这其实也是会计实务工作者论文创作时的比较优势。

在动笔之前,会计实务工作者通常会感到十分迷茫,不知道写什么、更不知道如何下笔。实际上,如果能够根据自身的工作经历,将自己工作中遇到的困难、困惑、经验、思考进行梳理和总结,并结合会计、经济、审计理论进行拔高,写下来就是一篇很好的文章。这既能避免抄袭等学术不端的行为,彰显自身的工作业绩和管理能力,又能为他人或同行提供借鉴。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象选择。甲公司认为,通过并购整合资源,发挥协同效应,是加速实现公司占据行业引领地位的重要举措;并购目标企业应具备以下基本条件:①经营同类产品,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②具有强大的市场营销网络。经论证,初步选定乙公司作为并购目标。

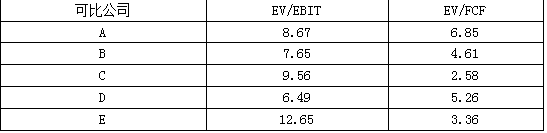

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,EV/FCF的权重为40%。可比公司的EV/EBIT和EV/FCF相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2018年实现息税前利润(EBIT)9.5亿元,2018年自由现金流量(FCF)11亿元。经多轮谈判,甲、乙公司最终确定并购对价为72亿元。

(4)并购融资。甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司管理层建议,为了抓住本次并购机会,需要快速筹集并购所需资金,并且筹资后不能稀释公司的控制权。经综合分析后认为,有两种外部融资方式可供选择:一是从丙银行获得贷款;二是通过发行新股筹集资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比企业分析法,计算如下指标:① EV/EBIT平均值和EV/FCF平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),计算并购溢价,并从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式。

2.EV/EBIT平均值=(8.67+7.65+9.56+6.49+12.65)/5=9

EV/FCF平均值=(6.85+4.61+2.58+5.26+3.36)/5=4.53

乙公司加权平均评估价值=9.5×9×60%+11×4.53×40%=71.23(亿元)

3.并购溢价=72-71.23=0.77(亿元)

从甲公司的角度看,并购对价不合理。

理由:并购对价高于被并购企业价值。

4.银行贷款。

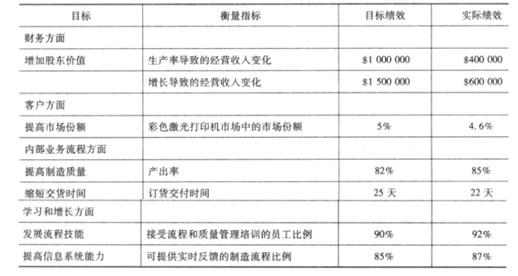

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

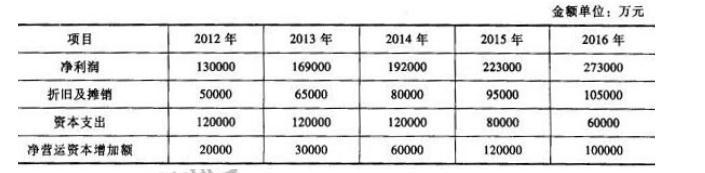

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-11

- 2020-05-09

- 2020-07-21

- 2020-03-04

- 2020-01-15

- 2020-04-21

- 2020-03-01

- 2020-08-07

- 2020-03-04

- 2020-03-01

- 2020-02-07

- 2020-07-05

- 2020-01-09

- 2020-04-12

- 2020-09-03

- 2020-08-27

- 2020-04-11

- 2020-01-29

- 2020-03-05

- 2020-01-16

- 2020-03-12

- 2020-02-07

- 2020-04-11

- 2020-03-20

- 2020-03-21

- 2020-07-17

- 2020-03-04

- 2020-08-07

- 2020-01-10

- 2020-04-07