看过来!内蒙古2020年高会备考阶段重要时间节点

发布时间:2020-02-07

内蒙古的小伙伴,请你们往这里看!内蒙古2020年高会备考阶段重要时间节点,你们还不清楚吧?今天51题库考试学习网就为你分享了相关内容,赶紧看看吧!

内蒙古2020高会报名简章已公布,内蒙古2020高会考试时间为9月6日。

2020年高级会计职称备考已开启,内蒙古2020年高会备考阶段重要时间节点:

1.2020年2月15日前,各地考试管理机构完成本地区2020年度中、高级资格考试报名准备工作。

报名网址:全国会计资格评价网。

报名时间:网上注册时间和网上缴费时间均为2020年3月10日—3月31日,网上缴费时间在2020年3月31日24时截止。各地考试管理机构应及早公布本地区2020年度中、高级资格考试级别、考试科目、考试时间、报名日期、报名方法等考试相关事项。

2.2020年8月10日前,各地考试管理机构公布本地区中、高级资格考试准考证网上打印起止日期。

3.2020年9月5日-7日组织中、高级会计资格考试。

4.2020年10月17日前, 在“全国会计资格评价网”公布中、高级资格考试成绩。

2020年会计高级职称考试特点高级资格实行无纸化考试改革。高级资格实行无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

考试题型为综合性案例分析题。通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析。

职称类考试的通过率一直不是很高,原因如下:

第一是:考试有一定的难度;

第二是:高级会计职称考试报名条件要求考生需具备一定的工作年限。

第三是:考试人员年龄大、上班族工作繁重或者已经有家庭的考生,大家需要为工作、生活打拼,学习时间及精力有限,通过率自然就低了。

因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好啦!以上就是今天51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吧?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

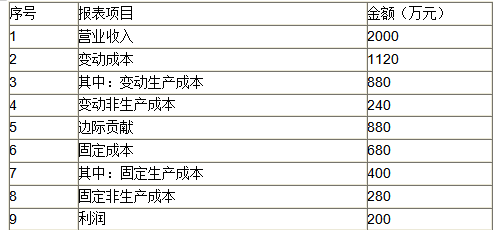

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

事项(8)中政府支出功能分类不正确。理由:按照2012年政府支出功能分类科目,发放的职工住房提租补贴应当列入“住房保障支出”类。

事项(8)中政府支出经济分类正确。

事项(9)的建议不正确。理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。

事项(10)的建议正确。

【点评】本题考核部门预算管理、行政事业单位国有资产管理、政府采购、事业单位会计处理,是个大杂烩,除个别地方略有超出考试大纲表面文章而有难度外,出题思路基本与以前年度一样。

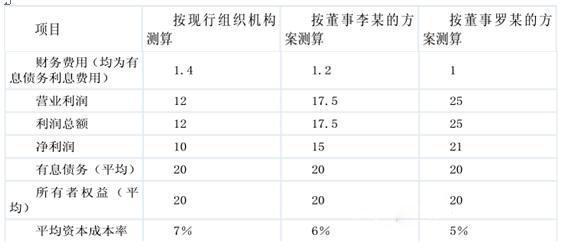

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

<1>?、计算甲公司购买日个别财务报表中该项投资的初始投资成本。

<2>?、计算甲公司购买日合并财务报表中该项投资的合并成本。

<3>?、计算达到企业合并时应确认的商誉。

2. 甲公司合并财务报表中该项投资的合并成本=4000+8000=12000(万元)(3分)

3.合并财务报表中应确认的商誉=12000-18000×60%=1200(万元)(4分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-08-19

- 2020-02-01

- 2020-04-17

- 2020-01-10

- 2020-08-22

- 2020-03-04

- 2020-03-13

- 2020-04-19

- 2020-01-02

- 2020-03-14

- 2020-02-14

- 2020-02-29

- 2020-02-26

- 2020-02-26

- 2020-03-04

- 2020-02-16

- 2020-03-21

- 2020-06-07

- 2020-05-07

- 2020-04-09

- 2020-02-12

- 2020-03-05

- 2020-02-20

- 2020-01-28

- 2020-08-14

- 2020-06-11

- 2020-01-16

- 2021-10-28

- 2020-03-19