快来看看吧!2020年高级会计职称考试科目已经公布啦!

发布时间:2020-01-08

备考2020年高级会计师的小伙伴快来看看吧!2020年高级会计职称考试科目已经公布啦!下面51题库考试学习网就给小伙伴们讲讲详细内容吧!

2020年高级会计师考试报名时间为3月10日至31日,2020年高级会计职称考试科目已公布, 2020年高级会计职称考试科目高级资格考试科目包括《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

以上就是今天51题库考试学习网分享的全部内容啦!如有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网希望大家都能早日顺利通过考试哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

理由:不符合全面性原则的要求。(1.5 分)

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。(1.5 分)

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

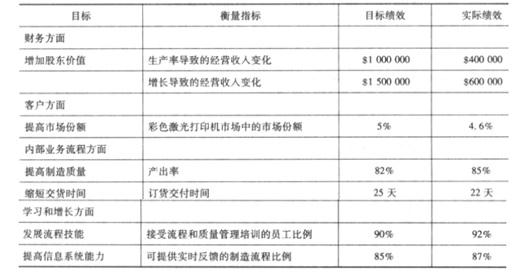

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

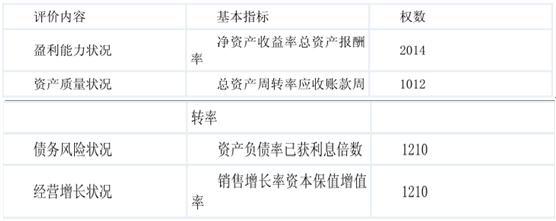

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-15

- 2020-05-08

- 2020-02-14

- 2020-06-27

- 2020-01-12

- 2020-02-13

- 2020-08-28

- 2020-03-21

- 2020-02-18

- 2020-07-28

- 2020-02-28

- 2020-03-23

- 2020-04-17

- 2020-01-15

- 2020-03-14

- 2020-05-27

- 2020-01-09

- 2019-12-27

- 2020-02-14

- 2020-03-21

- 2020-01-16

- 2020-04-02

- 2020-03-07

- 2019-12-27

- 2019-12-01

- 2020-03-21

- 2020-01-15

- 2020-03-18

- 2020-03-14