云南2020年会计高级职称报名条件有变化吗?速看!

发布时间:2020-01-08

关于云南2020年会计高级职称报名条件有变化吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

想要参加云南2020年高级会计职称考试的小伙伴可以准备起来了,你知道2020年云南会计高级职称报名条件有变化吗?目前,云南2020年高会报名资讯暂未公布,大家可参考2019年高会报名资讯。

云南2019年高级会计师报名条件

报名参加高级会计师资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)获得博士学位,从事会计工作累计满2年,且会计师履职满2年;

(2)获得硕士学位,从事会计工作累计满7年,且会计师履职满4年;

(3)获得大学本科学历,从事会计工作累计满10,年,且会计师履职满5年;

(4)获得大学专科学历,在州级及以上单位工作的,从事会计工作累计满20年,且会计师履职满5年;获得大学专科学历,在县及其以下单位工作的;从事会计工作累计满15年,且会计师履职满5年。

问:高级会计师考试范围?

答:高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

问:高级会计职称的报名方式是什么?报名网址是什么?

答:高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

问:可以异地报名高级会计职称吗?

答:符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

问:报考高级会计职称有专业限制吗?

答:报考高级会计职称考试没有专业限制,凡是符合高级会计职称报考条件的都可以报名参加高级会计职称考试。

问:非财务方向也能学习高级会计职称吗?

答:凡是符合高级会计职称报考条件的都可以报名参加高级会计职称的全国统考。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)分析竞争性价格的确定应该考虑的因素以及竞争性价格的确定方法。

(2)计算B事业部B药品的单位目标成本及单位成本降低目标。

(2)假设B药品的单位目标成本(V),则:

V=8.8-V×10%

即:V=8(万元/吨)

B药品的单位成本降低目标为:9-8=1(万元/吨)

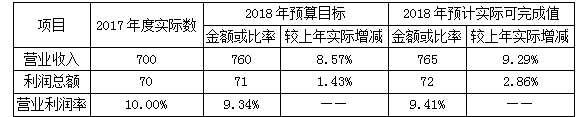

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-30

- 2020-05-19

- 2020-02-27

- 2020-03-18

- 2020-02-09

- 2020-06-26

- 2020-01-16

- 2020-01-10

- 2020-04-04

- 2020-02-12

- 2020-02-13

- 2020-06-30

- 2020-03-28

- 2020-04-18

- 2020-10-26

- 2020-04-11

- 2020-03-05

- 2020-04-04

- 2020-02-22

- 2020-02-16

- 2020-01-29

- 2020-09-06

- 2020-05-22

- 2020-05-01

- 2020-02-29

- 2020-04-14

- 2020-04-04

- 2020-07-16

- 2020-02-22

- 2020-05-22