必看,上海2020年高级会计职称报名时间是什么时候?

发布时间:2020-01-04

随着高级会计师行业成为热门行业,越来越多的人投入到高级会计师行业中。2019年的高级会计师考试已经过去了,许多考生已经开始备考今年的考试了,初次报考的你是否还有许多不清楚的事情?许多小伙伴想了解今年高级会计师考试等相关内容,一起来看看吧!

一、缴费方式:2020年全国会计专业技术中高级资格考试报名工作继续采取网上报名和网上付费,报名网站为财政部会计资格评价中心网。本市第一阶段报名时间:2020年3月16日10:00开始至3月20日24:00结束;第二阶段报名时间:2020年3月25日10:00开始至3月31日24:00结束。报考人员登录网上报名系统后,应先查看报名流程和报名要求,然后再按要求操作。报考人员注册报名后,请务必牢记报名注册号和密码,以便查询和修改信息等。

二、考试报名时间:2020年3月15日至31日

三、2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

四、2020年高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

五、2020年高级会计师考试方式:采用无纸化方式。

六、报考条件:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

1.中级资格

报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

51题库考试学习网提醒各位考生,考试一天天临近,考生们必须提前准备起来,随着每年高级会计师考试报考人数的增加,考试难度只会越来越大,所以考生们千万不能懈怠,51题库考试学习网祝愿各位考生都能顺利通过今年的税务师考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

要求:

(1)从并购双方行业相关性划分,指出并购类型。

(2)计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。

(2)并购收益=28-(20+5)=3(亿元)

并购溢价=6-5=1(亿元)

并购净收益=3-1-0.5=1.5(亿元)

并购净收益大于0,从财务管理角度分析,并购交易可行。

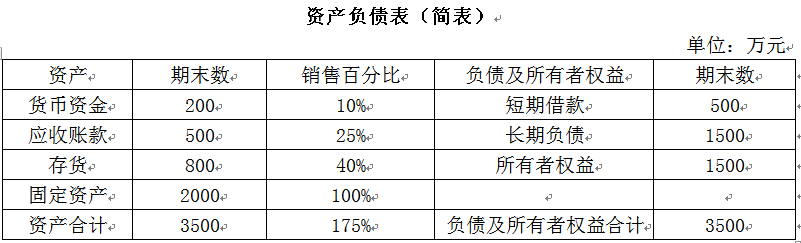

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-31

- 2020-07-24

- 2020-04-09

- 2020-08-15

- 2020-04-03

- 2020-02-21

- 2020-06-09

- 2020-02-16

- 2020-02-28

- 2020-02-01

- 2020-02-07

- 2020-02-25

- 2020-02-08

- 2020-08-28

- 2020-05-29

- 2020-05-15

- 2020-04-11

- 2020-01-16

- 2020-08-01

- 2020-01-09

- 2020-03-05

- 2020-01-16

- 2020-01-16

- 2020-04-03

- 2020-02-27

- 2020-03-24

- 2020-02-27

- 2020-04-03

- 2020-08-20

- 2020-03-12